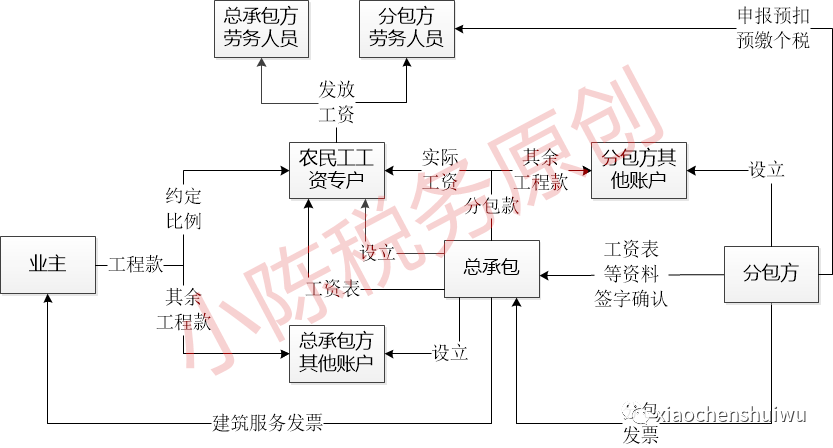

农民工工资专户流程示意图

农民工工资专户涉税分析

(一)个税

《国家税务总局关于个人所得税偷税案件查处中有关问题的补充通知》(国税函发〔1996〕602号)规定,扣缴义务人的认定,按照个人所得税法的规定,向个人支付所得的单位和个人为扣缴义务人。由于支付所得的单位和个人与取得所得的人之间有多重支付的现象,有时难以确定扣缴义务人。为保证全国执行的统一,现将认定标准规定为:凡税务机关认定对所得的支付对象和支付数额有决定权的单位和个人,即为扣缴义务人。

1.建设单位与施工总承包单位

施工总承包单位按规定开设农民工工资专用账户,专项用于支付该工程建设项目农民工工资,建设单位拨付工程款时,应当按照工程施工合同约定的比例或者施工总承包单位提供的人工费用数额,将应付工程款中的人工费用按期拨付到施工总承包单位开设的农民工工资专用账户。

由于施工总承包单位对劳务人员(农民工,下同)的所得的支付对象和支付数额有决定权的单位,即为劳务人员工资的扣缴(预扣预缴)义务人。

2. 施工总承包企业与劳务/专业分包企业

工程建设领域应当实行分包单位农民工工资委托施工总承包单位代发制度。劳务/专业分包企业负责按月考核农民工工作量并编制工资支付表,经农民工本人签字确认后,与当月工程进度等情况一并交施工总承包单位。施工总承包单位应当根据分包单位编制的工资支付表,通过农民工工资专用账户直接将工资划入农民工的社会保障卡或者其本人工资支付银行卡。

由于需要劳务分包企业或专业分包企业负责按月考核农民工工作量并编制工资支付表,经农民工本人签字确认后,加盖公章与当月工程进度等情况一并交施工总承包单位,即劳务/专业分包企业对劳务人员的所得的支付对象和支付数额有决定权的单位,其为劳务人员工资的扣缴(预扣预缴)义务人。

(二)增值税

《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)规定,购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

1.建设单位与施工总承包单位

农民工工资专用账户属于施工总承包单位,建设单位从施工总承包单位购进建筑服务,所支付款项的账户都是施工总承包单位(含工程施工合同约定的比例支付到农民工工资专用账户,剩余的款项支付给施工总承包单位其他账户,即与开具抵扣凭证的销货单位、提供劳务的单位(施工总承包单位)一致,能够申报抵扣进项税额。

2. 施工总承包企业与劳务/专业分包企业

施工总承包企业从劳务/专业分包企业购进建筑服务,所支付款:包括支付农民工工资专用账户(施工总承包企业设立)代发工资,和支付给劳务/专业分包企业其他账户,与开具抵扣凭证的销货单位、提供劳务的单位(劳务分包企业或专业分包企业)部分一致,但是属于政府及相关政策规定的支付路径,实务中应能够申报抵扣进项税额。

建议签订《建设领域农民工工资委托支付协议》。

(三)企业所得税

企业所得税税前扣除的《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(税务总局公告2018年第28号)等文件规定,都没有规定成本费用及工资薪金等税前扣除有支付的流向要求,也就是说不存在企业所得税税前扣除问题。

另工资薪金税前扣除,需要实际支付为条件。《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(税务总局公告2015年第34号)规定,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

(四)土地增值税

如果建设单位是房地产开发企业,土地增值税没有规定成本费用及工资薪金等税前扣除有支付的流向要求,即使规定了,也是一致的。

农民工工资专用账户属于施工总承包单位,建设单位从施工总承包单位购进建筑服务,所支付款项的账户都是施工总承包单位(含工程施工合同约定的比例支付到农民工工资专用账户,剩余的款项支付给施工总承包单位其他账户)。

相关模板(仅供参考)

1.建设领域农民工工资委托支付协议

建设领域农民工工资委托支付协议

(参考文本)

甲方(全称):(劳务分包企业或专业分包企业)

乙方(全称):(施工总承包企业)

根据《**省农民工工资专用账户管理暂行办法》相关要求,经双方友好协商,现就 项目农民工工资委托支付事宜协议如下:

一、甲方委托乙方代发农民工工资,承诺每月按时将经农民工本人签字确认的工资表且加盖甲方公章/财务章报乙方,由乙方委托银行从农民工工资专用账户发放,农民工实名登记、工资金额、农民工个人银行卡等信息真实性和按照规定的农民工工资个人所得税的预扣预缴义务由甲方负责。

二、乙方承诺按分包合同约定按时足额支付农民工工资,不得以工程款被拖欠为由拒付农民工工资。

三、农民工工资应按月支付,委托银行直接支付的农民工工资计入分包工程进度款予以扣除,甲方应按照《***工程分包合同》第**条约定,开具进度款的增值税专用发票/发票。

四、双方配合按照相关政策要求工资专户的设立,用于该项目农民工工资的发放,不得擅自动用工资专户资金。

五、违约责任

施工期间,如发生农民工工资拖欠,按下列方式处理:

1.乙方未按月足额拨付人工费(工资款)的,由其无条件进行拨付,并承担相应的违约责任。

2.甲方伪造出勤信息、提供虚假身份信息套取、高估冒算农民工工资的,经核实,高估冒算超出费用,乙方按 倍向甲方收回,从剩余分包工程款中直接扣除。

3.任何一方未履行承诺,对方有权追究其法律责任。

本协议一式二份,双方签字盖章后生效。

甲方:(公章) 乙方:(公章)

社会统一信用代码 社会统一信用代码

法定代表人:(签字) 法定代表人:(签字)

年 月 日 年 月 日

2.合同的约定

在工程招投标、施工合同订立等阶段,建设单位应在招标文件中对工资专户设立和撤销、农民工办理工资支付银行卡、人工费(工资款)拨付时间、发票开具和比例(数额)、各自的义务及相互配合、发/代发工资相关操作流程,以及未按期拨付违约责任等事项作为实质性内容予以明确约定,并写入与施工总承包企业或者与分包签订的施工合同中。

已开工的工程建设项目,双方应签订补充协议,约定建立工资专户事宜。

【例】工资专户设立和撤销事项和应当约定工程款的计量周期或者工程进度结算办法,并可以约定人工费用占工程款的比例相关条款参考(仅供参考)

承包方(乙方,下同)应建立工资专户管理制度,工资专户资金专项用于支付农民工工资,实行人工费(工资款)与其他工程款分账管理。承包方企业应分解工程价款中的人工费(工资款),并在工程项目所在地银行开设工资专户。

发包方(甲方,下同)应将工程款中的人工费(工资款)单独拨付到工资专户,人工费总额应按照承包人提供人工费用数额确定,且不得低于施工合同总价的**%。

发包人每月应按照月平均人工费(月平均人工费是指工程价款中人工费总额除以合同工期(月)的金额)将应付工程款中的人工费单独拨付到承包人工资专户。

承包人按收到的月平均人工费金额向发包人提供建筑安装业增值税专用发票(普通发票),且承包人每月在收到月平均人工费后*工作日内提供发票。

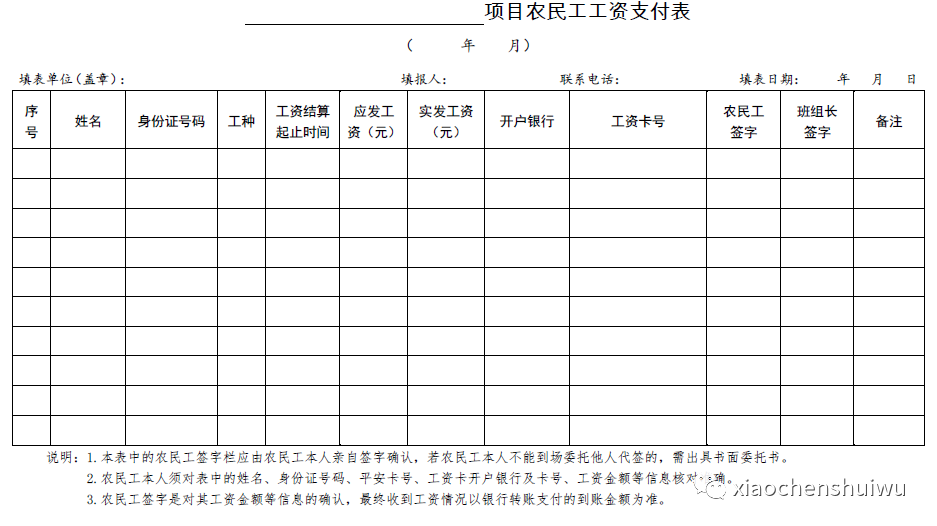

3.农民工工资支付表格式