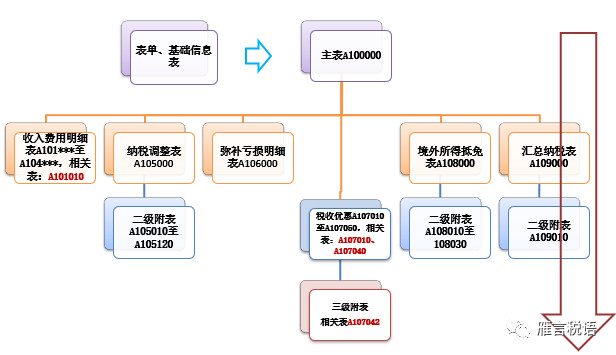

集成电路生产企业、集成电路设计企业、软件企业、国家规划布局内的重点软件企业和集成电路设计企业统称为软件、集成电路企业。软件、集成电路企业所得税汇算清缴申报步骤如下图所示:

具体申报涉及表单、基础信息表、主表、《一般企业收入明细表》(A101010)、《减免所得税优惠明细表》(A107040)、《软件、集成电路企业优惠情况及明细表》A107042)。

上篇提到软件、集成电路企业所得税政策减免优惠与备案核查,本篇涉及具体申报。因《财政部、税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部、国家税务总局公告2019年第68号)颁布时日尚短,优惠代码本篇案例暂不涉及。

表单、基础信息表

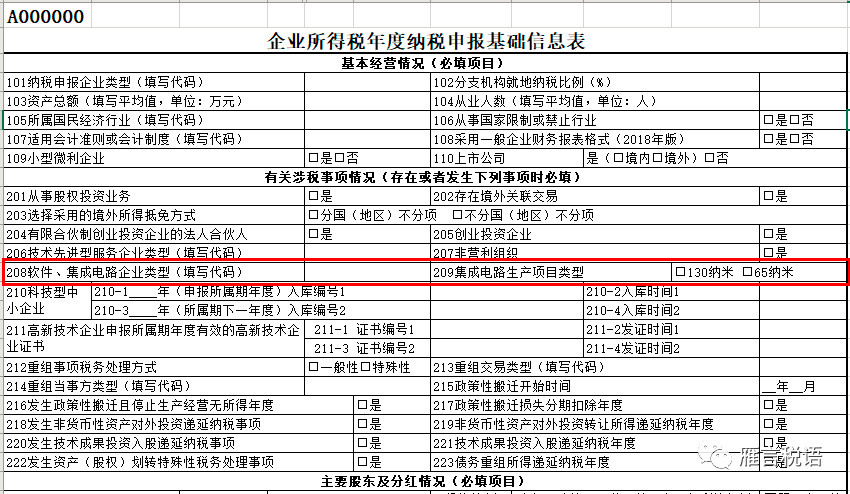

软件、集成电路企业汇算清缴需在表单、基础信息填报相关信息才能享受到应有的税收优惠。进入表单勾选需要申报表格,填写《企业所得税年度纳税申报基础信息表》(A000000)基础信息,选择“208”填写代码。 信息表见如下图:

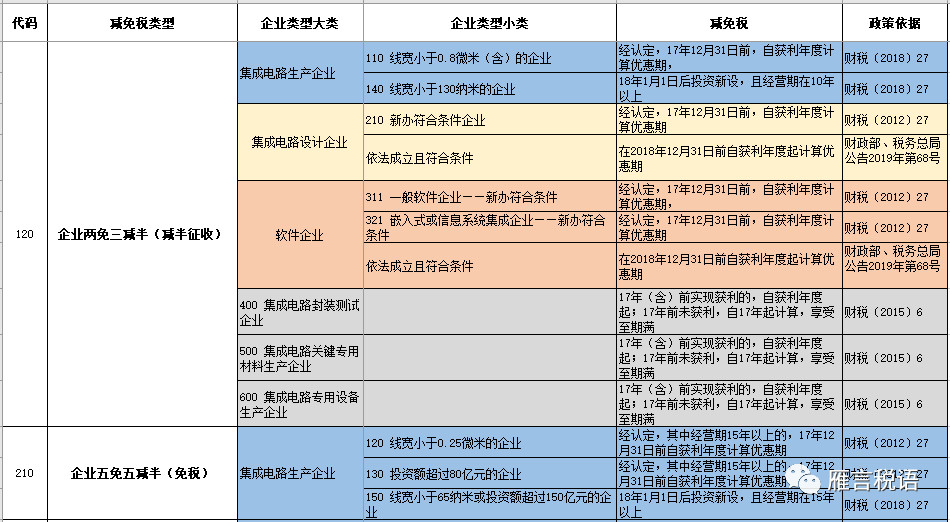

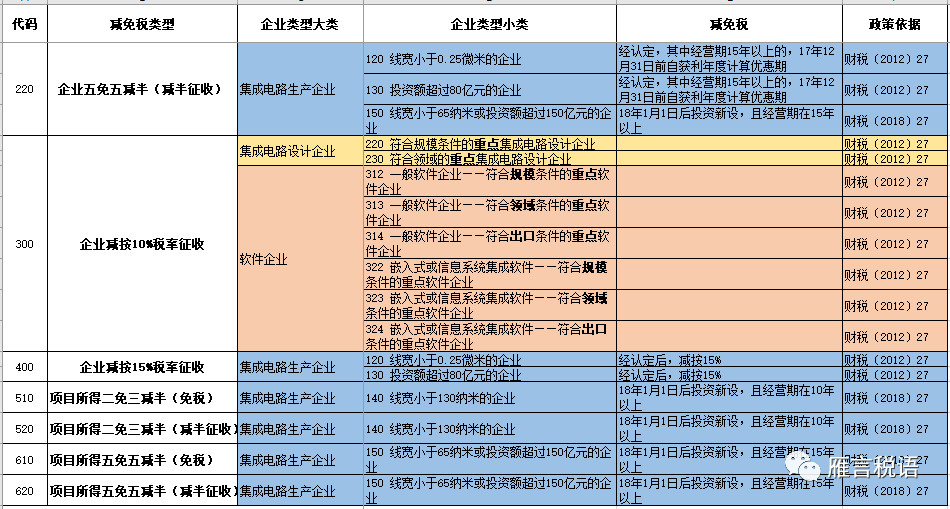

其中,“208软件、集成电路企业类型”填报的企业类型和实际经营情况,“代码”列中选择相应代码,填入本项。在“110”“120”“210”“220”“300”“400”六个代码中,纳税人仅可从中选择一项填列。(优惠代码及政策依据见下表)

同时,信息表当中的 “209” 为:纳税人投资集成电路线宽小于130纳米或集成电路线宽小于65纳米或投资额超过150亿元的集成电路生产项目,项目符合《财政部税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)等文件规定的税收优惠政策条件,且按照项目享受企业所得税优惠政策的,应填报本项。纳税人投资线宽小于130纳米的集成电路生产项目的,选择“130纳米”,投资线宽小于65纳米或投资额超过150亿元的集成电路生产项目的,选择“65纳米”;同时投资上述两类项目的,可同时选择“130纳米”和“65纳米”。

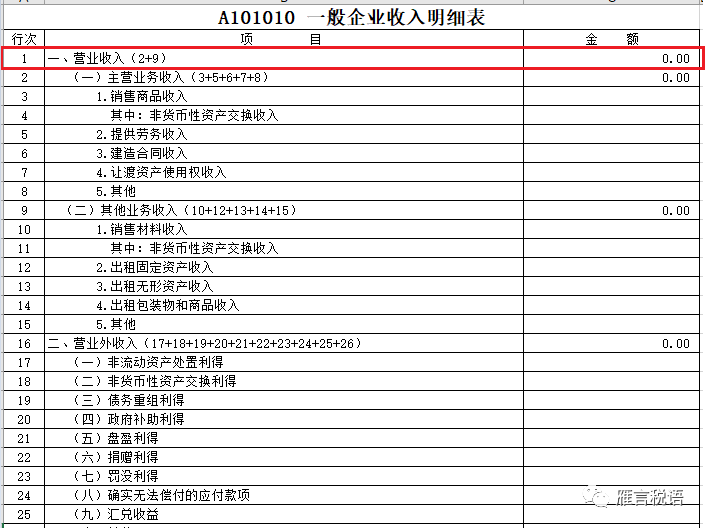

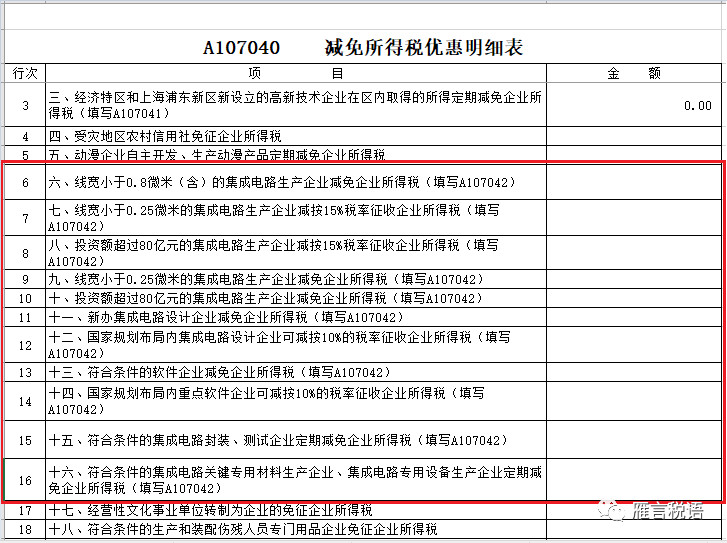

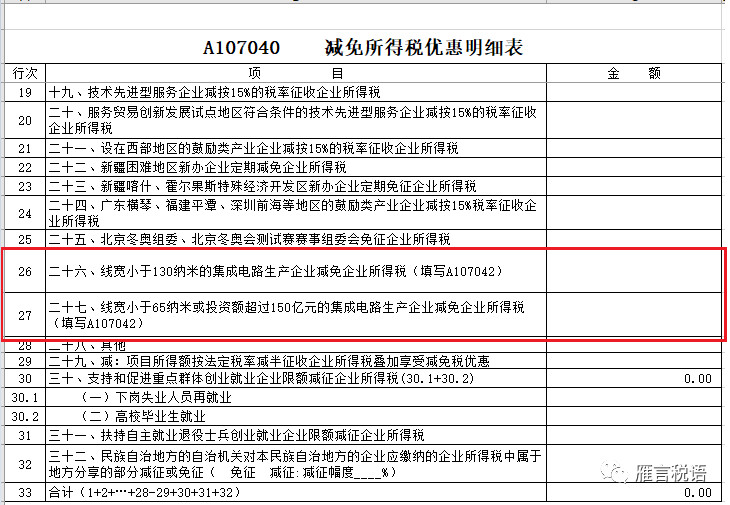

主表、收入明细表、优惠明细表

软件、集成电路主表、收入明细、优惠明细表如下图所示:

案例

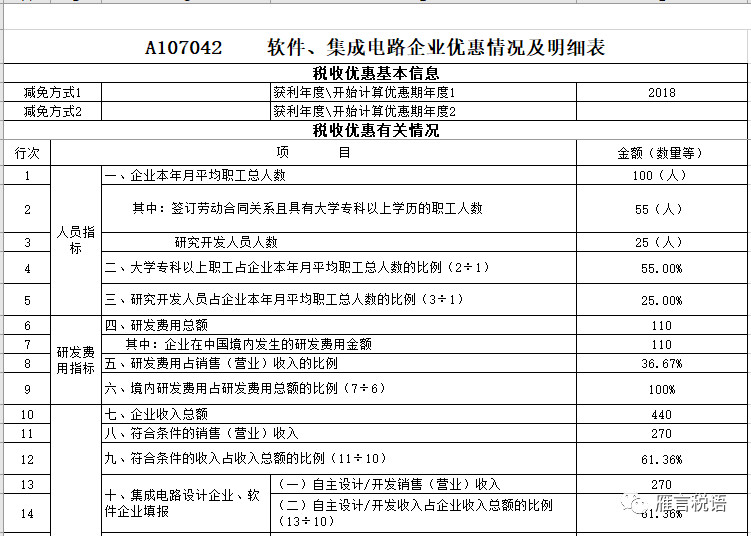

果果企业是集成电路设计企业,成立于2015月。2018年,该企业职工总数为100人,其中,具有劳动合同关系且具有大学专科以上学历的职工人数为55人,其中研究开发人员为25人,企业全年投入生产该集成电路设计的研发经费为110万元,实现设计销售(营业)收入为300万元(自主设计销售收入270万元),企业年销售总收入为440万。企业核心技术、研发费用占比等条件均符合相关法、法规规定要求。该企业2018年开始获利,2018年纳税调整后所得为200万元,应纳税所得额为200万元,问18年企业所得税金额及如何填报相关优惠明细表。(填报单位:万元)

【解析】

根据《财政部、税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部、国家税务总局公告2019年第68号),对依法成立且符合条件的软件企业和集成电路设计企业,在2018年12月31日前自获利年度起计算优惠期,享受两免三减半优惠。

18年度该企业相关条件符合财税〔2012〕27号和财税〔2016〕49号规定要求,在获利年度18年开始享受相应的减免税优惠,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受到期满为止。

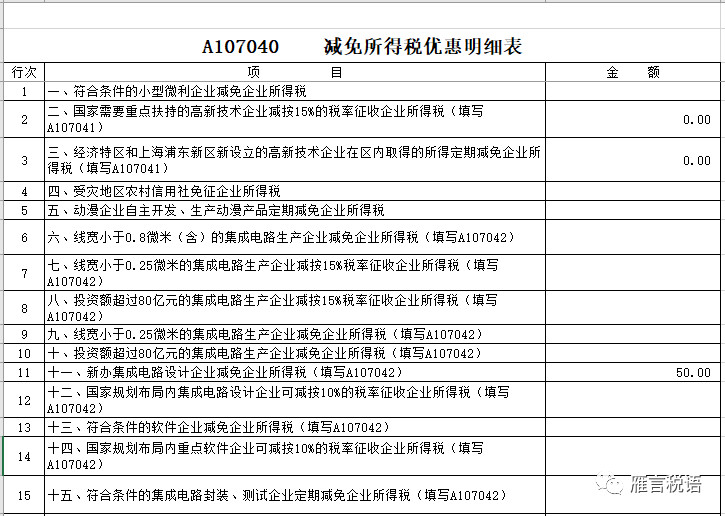

因此,18年减免的企业所得税为:200*25%=50(万元)

填表:

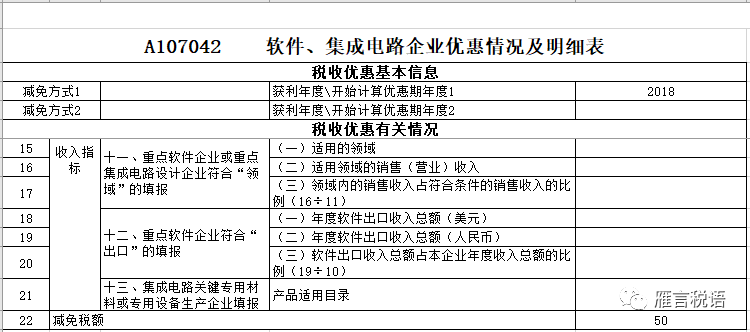

(1)填写《软件、集成电路企业优惠情况及明细表》(A107042)

(2)填写《减免所得税优惠明细表》(A107040)