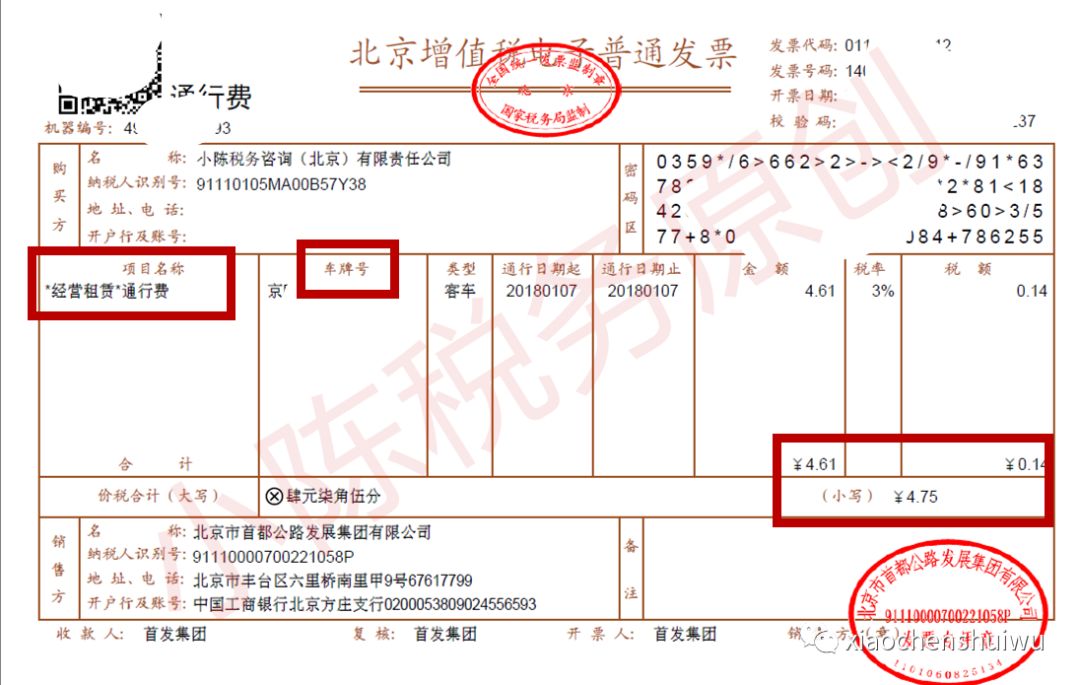

(一)抵扣进项税额政策

《财政部、税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)及相关政策规定,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息,申报填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)的“认证相符的增值税专用发票”相关栏次。

2019年1月1日后,取得高速公路、一级、二级公路通行费发票不再是抵扣进项税额凭证,但是企业所得税税前扣除凭证。

支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷〔1+5%)×5%

【备注】符合当地政策规定的口径(私车公用),个人的车的ETC可以开具单位抬头的电子发票,私车公用期间的过路过桥费也可以按规定抵扣进项税额和税前扣除。

(二)通行费电子发票查询

可以登录国家税务总局全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查询。

(三)通行费电子发票开具规则

1.通行费电子发票分为以下两种:

(1)左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票(以下称征税发票)。

(2)左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(以下称不征税发票)。

2.ETC后付费客户和用户卡客户索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

3.ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。

在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

客户在充值后未索取不征税发票,在实际发生通行费用后索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

4.未办理ETC卡或用户卡的现金客户,暂按原有方式交纳通行费和索取票据。

5.客户使用ETC卡或用户卡通行收费公路并交纳通行费的,可以在实际发生通行费用后第10个自然日(遇法定节假日顺延)起,登录发票服务平台,选择相应通行记录取得通行费电子发票;客户可以在充值后实时登录发票服务平台,选择相应充值记录取得通行费电子发票。

6.发票服务平台应当将通行费电子发票对应的通行明细清单留存备查。

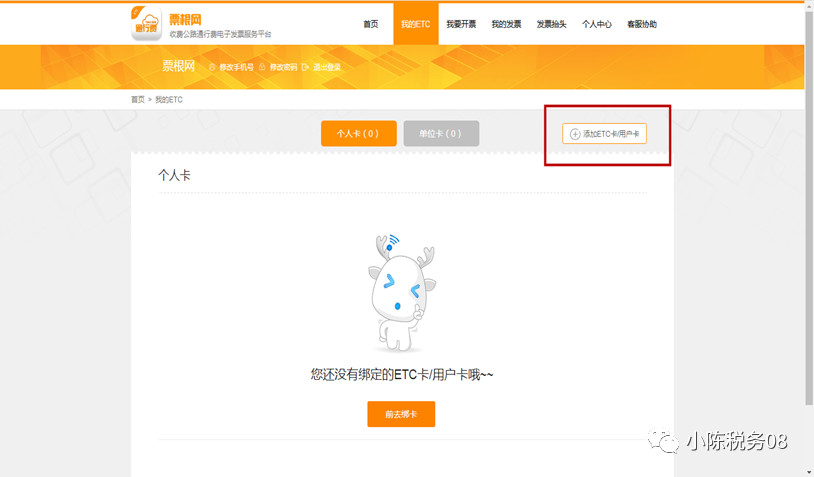

(四)绑卡流程:

1、登录票根网(www.txffp.com);

2、点击进入【我的ETC】页面;

3、点击右上角【添加ETC卡/用户卡】进入绑卡页面;

4、选择ETC卡发行省份;

5、选择卡片类型【个人卡】或【单位卡】,填写校验信息(按照提示输入在发行方办理ETC卡时预留的信息);

6、输入在发行方预留的手机号码,输入获取到短信验证码;

7、通过验证后,在卡列表中选中需要绑定的卡片,点击【绑定】即可完成操作。

温馨提示:若您需绑定的是单位卡,注册手机号码需与预留手机号码一致才可绑定。

(五)开票流程:

1、登录票根网(或者票根网APP),绑卡成功后,进入【我要开票】页面;

2、选择需要开票的ETC卡或用户卡;

3、选择开票方式【消费发票】或【充值发票】;

4、点击左上角的日历标识,选择对应的月份;

5、确认勾选的交易记录,点击【去开票】(如需将发票文件发至邮箱,在左下角文本框中输入【发票接收邮箱】);

6、核对开票信息无误后点击【提交】;

7、开票申请成功后,发票会推送至您的票根账户和您所填的邮箱,请您注意查收。

8、温馨提示:2017年12月31日以前使用ETC卡或用户卡交纳的通行费以及ETC卡充值费仍按原有方式取得发票。建议您与发行方咨询开具流程。

9、批量开票

(1)客户可选择多条交易进行合并开票。

(2)开具消费发票时,客户仅可在一张ETC卡或用户卡中勾选同一月份的消费交易,其中开票方为同一税号的,将合并成一张电子发票。

10、可开票金额

(1)ETC储值卡或用户卡进行充值后,该卡的可开票金额会相应增加;开具消费或充值发票后,可开票金额会相应减少。

(2)开具电子发票时,该ETC卡或用户卡的可开票金额应大于单笔完整交易记录。

(3)客户充值后,ETC卡或用户卡的充值交易开具消费发票,如此时可开票金额小于单笔充值交易金额,则剩余的金额暂时不可开具充值发票。通过充值补足单笔交易金额,客户可获取该笔交易金额的充值发票。

11、注意事项

(1)开票前须关联卡片的发票抬头信息,如需变更抬头信息,应于发生充值或通行交易前变更。

(2)记账卡客户凭通行记录仅能开具消费发票,不能开具充值发票。

(3)储值卡客户充值后可选择实时取得充值发票,或选择在实际通行后根据交易记录开具消费发票。

(4)需开具通行费增值税电子发票的车辆通行记录应准确的对应通行车辆号牌。

(5)开具充值发票时,客户可勾选多条充值记录,每笔充值记录将对应一张电子发票。

(6)发票开具的最小单位是单笔完整交易记录,包括消费和充值记录,每条完整交易记录对应唯一开票信息。