上篇提及软件、集成电路企业所得税收优惠备案,本篇谈及其中的一类重点企业。作为软件、集成电路企业当中的佼佼者,国家规划布局范围内的软件、集成电路设计企业,在获利年度起,享受两免三减半税收优惠;同时,当年没有享受免税的,可减按10%征收企业所得税。

对于该类重点企业税收优惠,按照《企业所得税优惠政策事项办理办法》(国家税务总局公告2018年第23号)附件《企业所得税优惠事项管理目录〔2017年版)》(以下简称“《目录》”)要求进行备案,并且于汇算清缴期结束前向税务机关提交资料。省级税务机关在收到备查资料后,在每年的3月20日前和6月20日前分两批将汇算清缴年度已申报享受软件和集成电路企业税收优惠政策的企业名单及其备案资料提交省级发展改革、工业和信息化部门。省级发展改革、工业和信息化部门在收到享受优惠政策的企业名单和备案资料两个月内将核查结果反馈省级税务部门,第一批名单核查结果在汇算清缴期内反馈。

一、国家规划布局范围内软件、集成电路设计企业应满足的一般条件

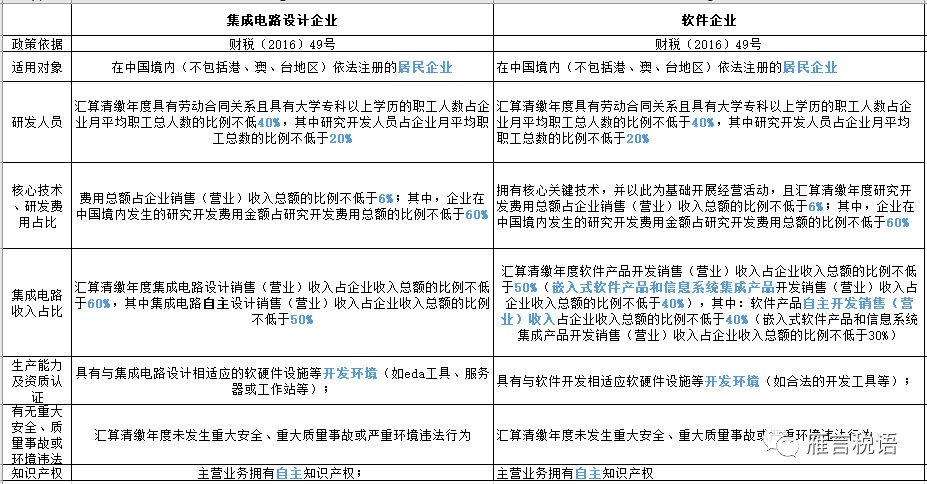

国家规划布局范围的软件、集成电路设计企业享受税收减免需要满足财税〔2012〕27号、财税〔2016〕49号规定的要求,鉴于前者有些条款被后者替代,重点的软件、集成电路设计企业主要以财税〔2016〕49号第三、四条的一般规定。一般规定见下图:

二、国家规划布局内的重点设计企业和软件企业满足的特殊要求

(一)国家规划布局内重点集成电路设计企业除满足规定要求外,还应至少符合下列条件中的一项:

汇算清缴年度集成电路设计销售(营业)收入不低于2亿元,年应纳税所得额不低于1000万元,研究开发人员占月平均职工总数的比例不低于25%;

在国家规定的重点集成电路设计领域内,汇算清缴年度集成电路设计销售(营业)收入不低于2000万元,应纳税所得额不低于250万元,研究开发人员占月平均职工总数的比例不低于35%,企业在中国境内发生的研发开发费用金额占研究开发费用总额的比例不低于70%。(以下简称“重点集成电路设计领域条件”)

(二)国家规划布局内重点软件企业除满足规定要求,还应至少符合下列条件中的一项:

汇算清缴年度软件产品开发销售(营业)收入不低于2亿元,应纳税所得额不低于1000万元,研究开发人员占企业月平均职工总数的比例不低于25%;

在国家规定的重点软件领域内,汇算清缴年度软件产品开发销售(营业)收入不低于5000万元,应纳税所得额不低于250万元,研究开发人员占企业月平均职工总数的比例不低于25%,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于70%;(以下简称“重点软件领域条件”)

汇算清缴年度软件出口收入总额不低于800万美元,软件出口收入总额占本企业年度收入总额比例不低于50%,研究开发人员占企业月平均职工总数的比例不低于25%。(以下简称 “重点软件出口条件”)

三、重点软件领域和重点集成电路设计领域

(一)重点软件领域

国家规划布局范围内的重点软件领域包括:基础软件:操作系统、数据库、中间件;

工业软件和服务:研发设计类、经营管理类和生产控制类产品和服务;

信息安全软件产品研发应用及工业控制系统咨询设计、集成实施和运行维护等服务;

数据分析处理软件和数据获取、分析、处理、存储服务;

移动互联网:移动支付、地图导航、浏览器、数字创意、移动应用开发工具及环境类软件;

嵌入式软件(软件收入比例不低于50%);

高技术服务软件:研发设计、知识产权、检验检测和生物技术服务软件;

语言文字信息处理软件:汉语和少数民族语言相关文字编辑处理、语音识别/合成、机器翻译软件;

云计算:大型公有云iaas、paas服务。

(二)重点集成电路设计领域

重点集成电路设计领域包含:高性能处理器和fpga芯片、存储器芯片、物联网和信息安全芯片、eda、ip及设计服务、工业芯片。

(三)涉及多领域

涉及多领域的重点集成电路设计企业和软件企业,符合一定条件的,如业务范围涉及多个领域,仅选择其中一个领域向税务机关备案;选择领域的销售(营业)收入占本企业软件产品开发销售(营业)收入或集成电路设计销售(营业)收入的比例不低于20%。

符合规定条件为:符合重点集成电路设计领域条件和重点软件领域条件。(业务涉及多个重点领域)

四、国家规划布局范围内的重点软件、集成电路设计企业享受企业所得税收优惠

(一)税收优惠

国家规划布局范围内的重点软件、集成电路设计企业,如当年未享受免税,可减按10%征收企业所得税。该类企业所得税优惠事项采用自行判别、申报享受、提交相关资料转请核查的办理方式;预缴时即可享受,年度汇算清缴后向税务机关提交备案资料。

(二)报送资料

1.国家规划布局范围内的重点集成电路设计企业须提交备案资料:

企业职工人数、学历结构、研究开发人员情况及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

企业开发销售的主要集成电路产品列表,以及国家知识产权局(或国外知识产权相关主管机构)出具的企业自主开发或拥有的一至两份代表性知识产权(如专利、布图设计登记、软件著作权等)的证明材料;

经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及集成电路设计销售(营业)收入、集成电路自主设计销售(营业)收入、研究开发费用、境内研究开发费用等情况表;

第三方检测机构提供的集成电路产品测试报告或用户报告,以及与主要客户签订的一至两份代表性销售合同复印件;

企业开发环境等相关证明材料;

符合重点集成电路设计领域条件的,应提供在国家规定的重点集成电路设计领域内销售(营业)情况说明。

2.国家规划布局范围内的重点软件企业应报送的备查资料

企业开发销售的主要软件产品列表或技术服务列表;

主营业务为软件产品开发的企业,提供至少1个主要产品的软件著作权或专利权等自主知识产权的有效证明文件,以及第三方检测机构提供的软件产品测试报告;主营业务仅为技术服务的企业提供核心技术说明;

企业职工人数、学历结构、研究开发人员及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及软件产品开发销售(营业)收入、软件产品自主开发销售(营业)收入、研究开发费用、境内研究开发费用等情况说明;

与主要客户签订的一至两份代表性的软件产品销售合同或技术服务合同复印件;

企业开发环境相关证明材料;

符合重点软件领域条件的,应提供在国家规定的重点软件领域内销售(营业)情况说明;

符合重点软件出口条件的,应提供商务主管部门核发的软件出口合同登记证书,以及有效出口合同和结汇证明等材料。

案例:

果果企业是集成电路设计企业,成立于2012年,该企业2014年开始获利,2015年3月取集成电路设计企业证书。2018年该企业职工总数为100人,其中,具有劳动合同关系且具有大学专科以上学历的职工人数为55人,其中研究开发人员为40人,企业全年投入生产该集成电路设计的研发经费为1100万元,实现设计销售(营业)收入为3000万元(自主设计销售收入2700万元),企业年销售总收入为4400万,该企业符合国家规划布局范围内的重点集成电路设计企业要求。2018年经纳税调整后应纳税所得额为300万元。问18年度汇算清缴采用哪种税收优惠会比较有利,并阐述如何进行所得税减免备案。

【解析】

按财政部、税务总局公告2019年第68号规定要求,18年前获利的,可从获利年度14年起享受相应两免三减半的政策,18年是两免三减半的最后一年。鉴于该企业该年还符合重点集成电路设计企业要求,需要比较两种企业税收优惠下是重点集成电路设计企业还是集成电路设计企业所得税优惠合算。

集成电路设计企业所得税为:300*25%(1-50%)=37.5(万元)

重点集成电路设计企业所得税:300*10%=30(万元)

因此,选择享受重点集成电路设计企业所得税收优惠比较有利。

如果,该企业选择重点集成电路设计企业所得税收优惠的,可按照《目录》第57项“国家规划布局内集成电路设计企业可减按10%的税率征收企业所得税”要求整理重点软件设计企业备案资料,并最迟于汇算清缴结束前提交该资料。鉴于对重点集成电路设计企业享受企业所得税收优惠采用的是自行判别、申报享受、提交资料转请核查的办理方式,如对自身条件判断没有把握,应尽可能提前履行备案手续,列入税务部门3月20日前第一批提交核查的名单当中;如经核查不符合减免税条件的,可在汇算清缴期内补缴税款,避免加收滞纳金。