财政部近日发布经修订后的《企业会计准则第14号——收入》(新收入准则),新收入准则将取代原《企业会计准则第14号——收入》和《企业会计准则第15号——建造合同》及其应用指南。根据财政部发布通知,新收入准则采用分步实施的方式,具体时间表如下,同时允许企业提前执行。

新收入准则与国际会计准则理事会发布的《国际财务报告准则第15号——与客户之间的合同产生的收入》(IFRS 15)趋同,在制定过程中已经考虑了IFRS 15发布之后的最新修订。

新收入准则概要

核心原则和收入确认模型

与IFRS 15一致,新收入准则的核心原则是企业应当在履行了合同中的履约义务,即在客户取得相关商品或服务(以下简称“商品”)控制权时确认收入;收入确认的金额应是企业因向客户转让商品而预期有权收取的对价金额。

新收入准则的收入确认模型由下列五个方面构成:

1. 识别合同

新收入准则对适用该准则的合同进行了界定。一般而言,收入确认模型适用于单个合同,但在满足一定条件的情况下,应将两份或多份合同合并为一份合同处理。对于合同的变更,新收入准则按照变更的内容是否增加了可明确区分的商品及合同价款,以及新增价款是否反映新增商品单独售价等条件区分三种不同情形,并对不同情形下的处理作出规定。

2. 识别履约义务

履约义务,是指合同中企业向客户转让可明确区分商品的承诺。一项合同中可能包含多项履约义务。由于新收入准则的核心原则是在履行了履约义务时确认收入,因此,在合同一开始就需要识别合同所包含的各单项履约义务,并确定各单项履约义务是在某一时段内履行,还是在某一时点履行,然后,在履行了各单项履约义务时分别确认收入。对于如何判断合同中的承诺是否可明确区分从而构成单项履约义务,以及履约义务是在一段时间内履行还是在一个时点履行,新收入准则均给予了明确的标准。

3. 确定交易价格

交易价格,是指企业因向客户转让商品而预期有权收取的对价金额。在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素。对于可变对价,新收入准则规定了估计方法、对估计金额的限制以及重新估计要求;对于存在重大融资成分的合同,新收入准则对融资成分的处理进行了规定,并对时间间隔不超过一年的给予豁免;对于非现金对价,新收入准则明确其应以公允价值计量。

4. 分摊交易价格

合同中包含两项或多项履约义务的,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。在此基本原则之上,新收入准则对单独售价的确定方法、存在合同折扣和可变对价及可变对价后续变动的情况下如何分摊交易价格进行了规定。

5. 确认收入

对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,但履约进度不能合理确定的除外。确定履约进度时,企业应考虑商品的性质,采用产出法或投入法。对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。新收入准则也提供了判断控制权转移时应考虑的迹象。

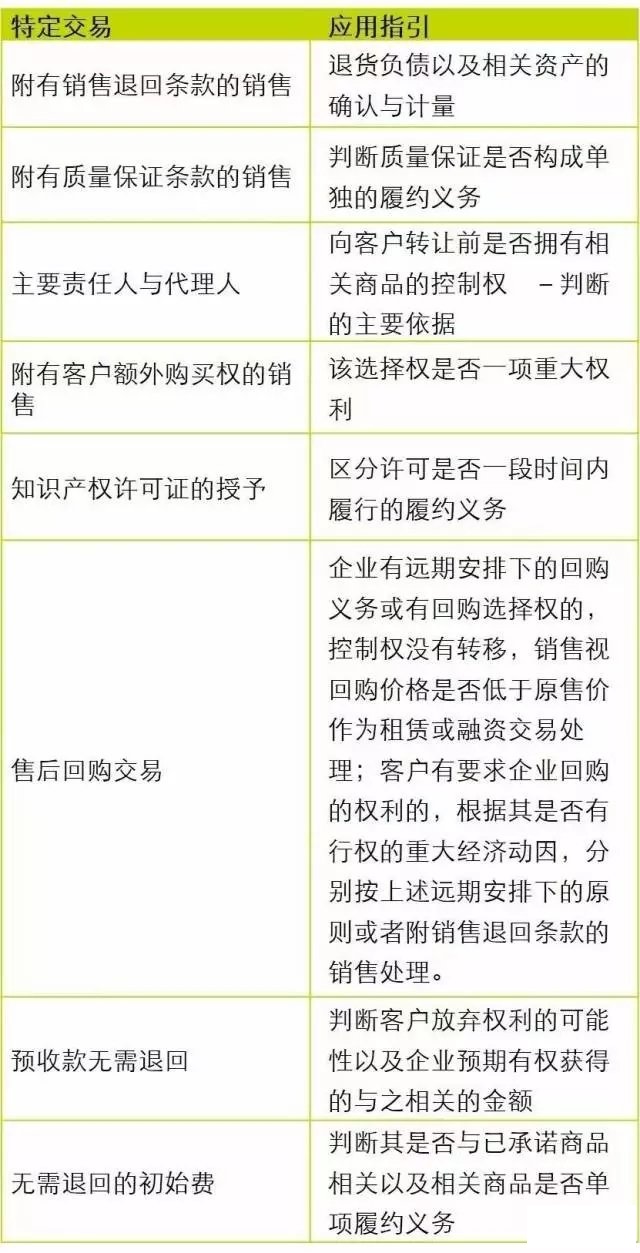

特定交易的会计处理

新收入准则就将收入确认模型应用于特定交易提供了指引,其涵盖的特定交易及指引的重点如下:

此外,新收入准则对于与合同相关的成本(包括履约成本和合同取得成本)确认为资产所应符合的标准作出了具体规定,同时,也规范了根据这些具体规定确认的资产后续摊销和减值等会计处理。

列报和披露

新收入准则要求企业根据其履行约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债,并增加了与收入确认、合同(包括合同资产、合同负债、履约义务、分摊至剩余履约义务的交易价格等)、与合同成本有关的资产等相关的广泛的披露要求。

衔接规定

新收入准则采用IFRS 15下允许的两种过渡方法之一,即修订后的追溯调整法,根据首次执行新收入准则的累积影响数 ,调整首次执行新准则当年年初留存收益及财务报表其他相关项目金额,对可比期间信息不予调整。同时,对于合同变更等也给予了简化处理方法。

根据财政部发布的通知,母公司执行该准则、但子公司尚未执行该准则的,母公司在编制合并财务报表时,应当按照该准则规定调整子公司的财务报表。母公司尚未执行该准则、而子公司已执行该准则的,母公司在编制合并财务报表时,可以将子公司的财务报表按照母公司的会计政策进行调整后合并,也可以将子公司按照该准则编制的财务报表直接合并,母公司将子公司按照该准则编制的财务报表直接合并的,应当在合并财务报表中披露该事实,并且对母公司和子公司的会计政策及其他相关信息分别进行披露。企业对合营企业和联营企业的长期股权投资采用权益法核算的,比照上述原则进行处理,但不切实可行的除外。

实施准备

新收入准则在引入单一收入确认模型的同时提供了更为全面和详细的指引。原收入准则下没有明确规定,或者缺乏具体指引的领域,企业原本采用的会计处理实务可能与新收入准则的规定并不一致。不同行业、企业、业务模式在应用新收入准则时所遇到的此类不一致所存在的领域也不尽相同。

我们建议,企业应评估新收入准则的影响并开展实施工作。为实施新收入准则所进行的工作包括但不限于:

分析各主要业务模式下新收入准则对收入确认的时间、金额的影响,以及可能需要进行的合同条款方面的修订;

因实施新收入准则导致的财务数据变化对业绩考核指标及薪酬计划、须遵循的借款协议指标、税务安排、利润分配等方面的影响及应对措施;

为进行新收入准则所要求的估计以及满足会计处理及披露要求所需要的会计流程、内部控制的改进及信息系统支持;

与投资者、贷款人等利益相关方就新收入准则影响所进行的沟通。