2017Фъ7дТ5ШеЃЌВЦеўВПе§ЪНЗЂВМСЫЁЖЙигкаоЖЉгЁЗЂ<ЦѓвЕЛсМЦзМдђЕк14КХ——ЪеШы>ЕФЭЈжЊЁЗЃЈВЦЛсЁВ2017ЁГ22КХЃЉЃЈаТCAS14ЃЉЁЃдкОГФкЭтЭЌЪБЩЯЪаЕФЦѓвЕвдМАдкОГЭтЩЯЪаВЂВЩгУЙњМЪВЦЮёБЈИцзМдђЛђЦѓвЕЛсМЦзМдђБржЦВЦЮёБЈБэЕФЦѓвЕЃЌзд2018Фъ1дТ1ШеЦ№ЪЉааЃЛЦфЫћОГФкЩЯЪаЦѓвЕЃЌзд2020Фъ1дТ1ШеЦ№ЪЉааЃЛжДааЦѓвЕЛсМЦзМдђЕФЗЧЩЯЪаЦѓвЕЃЌзд2021Фъ1дТ1ШеЦ№ЪЉааЁЃ

аТCAS 14БЃГжСЫгыЁЖЙњМЪВЦЮёБЈИцзМдђЕк15КХ——ПЭЛЇКЯЭЌЪеШыЁЗЕФЧїЭЌЃЌИФИяСЫЯжгаЕФЪеШыШЗШЯФЃаЭЃЌУїШЗЪеШыШЗШЯЕФКЫаФддђЪЧЁАЦѓвЕгІЕБдкТФааСЫКЯЭЌжаЕФТФдМвхЮёЃЌМДдкПЭЛЇШЁЕУЯрЙиЩЬЦЗЛђЗўЮёЕФПижЦШЈЪБШЗШЯЪеШыЁБЃЌЧПЕїЦѓвЕШЗШЯЪеШыЕФЗНЪНгІЕБЗДгГЦфЯђПЭЛЇзЊШУЩЬЦЗЛђЗўЮёЕФФЃЪНЃЌШЗШЯН№ЖюгІЕБЗДгГЦѓвЕвђНЛИЖИУЩЬЦЗЛђЗўЮёЖјдЄЦкгаШЈЪеШЁЕФН№ЖюЁЃЛљгкИУКЫаФддђЃЌаТCAS 14ЩшЖЈСЫЭГвЛЕФЪеШыШЗШЯМЦСПЕФЁАЮхВНЗЈЁБФЃаЭЃЌМДЪЖБ№гыПЭЛЇЖЉСЂЕФКЯЭЌЁЂЪЖБ№КЯЭЌжаЕФЕЅЯюТФдМвхЮёЁЂШЗЖЈНЛвзМлИёЁЂНЋНЛвзМлИёЗжЬЏжСИїЕЅЯюТФдМвхЮёЁЂТФааУПвЛЕЅЯюТФдМвхЮёЪБШЗШЯЪеШыЁЃ

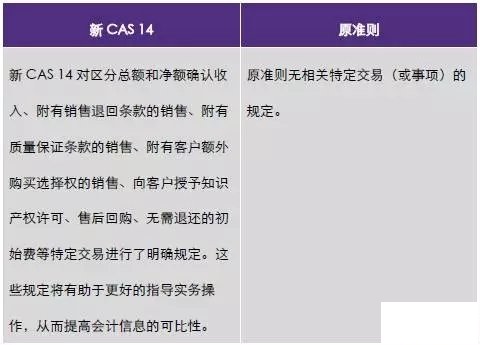

жТЭЌНЋОЭаТCAS 14ЗЂВМЯЕСаНтЖСЮФеТЃЌАќРЈБфЛЏИХЪіМАаТОЩЖдБШЁЂЮхВНЗЈФЃаЭЕФгІгУЁЂКЯЭЌГЩБОЁЂСаБЈгыХћТЖЁЂЬиЖЈНЛвзЕФФбЕуНтЮіЃЌМАЖдЗПЕиВњЁЂНЈжўЪЉЙЄЁЂСуЪлЁЂЕчЩЬЁЂЭјТчгЮЯЗЁЂШэМўЁЂЕчаХМАжЦдьаавЕЕФгАЯьЁЃ

вЛЁЂаТCAS 14ЪЪгУЗЖЮЇ

аТCAS 14ЪЪгУгкЫљгагыПЭЛЇжЎМфЕФКЯЭЌЃЌЕЋВЛАќРЈЃККЯВЂЮхЯюзМдђКЭН№ШкЙЄОпзМдђЙцЗЖЕФН№ШкЙЄОпМАЦфЫћКЯЭЌШЈРћКЭвхЮёЃЌвдМАзтСозМдђЁЂБЃЯеКЯЭЌзМдђЙцЗЖЕФзтСоКЯЭЌЁЂБЃЯеКЯЭЌЁЃ

СэЭтЃЌЦѓвЕвдДцЛѕЛЛШЁПЭЛЇЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШЕФЃЌАДееаТCAS 14ЕФЙцЖЈНјааЛсМЦДІРэЃЌЕЋУЛгаЩЬвЕЪЕжЪЕФЗЧЛѕБвадзЪВњНЛЛЛЃЌВЛШЗШЯЪеШыЁЃЦфЫћЗЧЛѕБвадзЪВњНЛЛЛЃЌАДееЁЖЦѓвЕЛсМЦзМдђЕк7КХ——ЗЧЛѕБвадзЪВњНЛЛЛЁЗЕФЙцЖЈНјааЛсМЦДІРэЁЃ

аТОЩзМдђЕФжївЊБфЛЏШчЯТЃЌЯъЯИЖдБШФкШнЧыдФЖСдЮФЃК

ЖўЁЂаТCAS 14КЫаФБфЛЏгывЊЧѓ

аТCAS 14ЖдЪеШыШЗШЯЕФКЫаФддђЪЧЁАПижЦШЈзЊвЦЁБЃЈМДдкЦѓвЕНЋЩЬЦЗЛђЗўЮёЕФПижЦШЈзЊвЦИјПЭЛЇЕФЪБЕуЛђЙ§ГЬжавдЦфдЄМЦгаШЈЛёЕУЕФН№ЖюгшвдШЗШЯЃЉЃЌВЂВЩгУЁАЮхВНЗЈЁБФЃаЭШЗШЯЪеШыЁЃ

ЃЈвЛЃЉаТCAS 14ЕФКЫаФБфЛЏ

1ЁЂЪеШыШЗШЯЕФФЃЪНгыРэФю

аТCAS14ЕкЫФЬѕЙцЖЈЃЌШЁЕУЯрЙиЩЬЦЗПижЦШЈЃЌЪЧжИФмЙЛжїЕМИУЩЬЦЗЕФЪЙгУВЂДгжаЛёЕУМИКѕШЋВПЕФОМУРћвцЁЃ

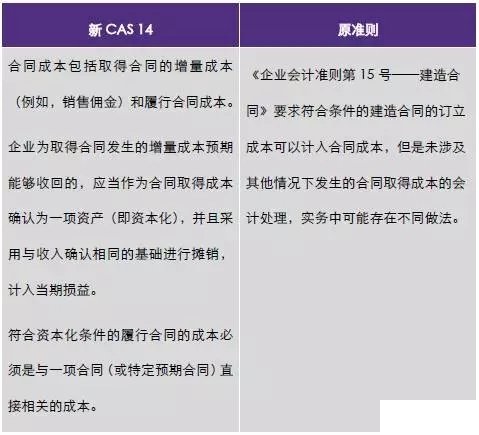

ЖдгкШчКЮШЯЖЈЦѓвЕдкФГвЛЪБЖЮФкзЊвЦЖдЩЬЦЗЛђЗўЮёЕФПижЦЃЌаТCAS 14Ек11ЬѕИјГіСЫ3ИіЬѕМўЃЌТњзуЦфжаШЮКЮ1ИіЬѕМўЃЌМДПЩШЯЖЈПижЦдкФГвЛЪБЖЮФкзЊвЦЃЌДгЖјдкФГвЛЪБЖЮФкШЗШЯЪеШыЃК

ЃЈ1ЃЉПЭЛЇдкЦѓвЕТФдМЕФЭЌЪБМДШЁЕУВЂЯћКФЦѓвЕТФдМЫљДјРДЕФОМУРћвцЃЛ

ЃЈ2ЃЉПЭЛЇФмЙЛПижЦЦѓвЕТФдМЙ§ГЬжадкНЈЕФЩЬЦЗЃЛ

ЃЈ3ЃЉЦѓвЕТФдМЙ§ГЬжаЫљВњГіЕФЩЬЦЗОпгаВЛПЩЬцДњгУЭОЃЌЧвИУЦѓвЕдкећИіКЯЭЌЦкМфФкгаШЈОЭРлМЦжСНёвбЭъГЩЕФТФдМВПЗжЪеШЁПюЯюЁЃ

ЖдгкдкФГвЛЪБЕузЊвЦПижЦШЈЕФШЯЖЈЃЌаТCAS 14Ек13ЬѕИјГіСЫЦѓвЕгІЕБПМТЧПижЦзЊвЦЕФ5ИіМЃЯѓЃК

ЃЈ1ЃЉЦѓвЕОЭИУЩЬЦЗЯэгаЯжЪБЪеПюШЈРћЃЌМДПЭЛЇОЭИУЩЬЦЗИКгаЯжЪБИЖПювхЮёЃЛ

ЃЈ2ЃЉЦѓвЕвбНЋИУЩЬЦЗЕФЗЈЖЈЫљгаШЈзЊвЦИјПЭЛЇЃЌМДПЭЛЇвбгЕгаИУЩЬЦЗЕФЗЈЖЈЫљгаШЈЃЛ

ЃЈ3ЃЉЦѓвЕвбНЋИУЩЬЦЗЪЕЮязЊвЦИјПЭЛЇЃЌМДПЭЛЇвбЪЕЮяеМгаИУЩЬЦЗЃЛ

ЃЈ4ЃЉЦѓвЕвбНЋИУЩЬЦЗЫљгаШЈЩЯЕФжївЊЗчЯеКЭБЈГъзЊвЦИјПЭЛЇЃЌМДПЭЛЇвбШЁЕУИУЩЬЦЗЫљгаШЈЩЯЕФжївЊЗчЯеКЭБЈГъЃЛ

ЃЈ5ЃЉПЭЛЇвбНгЪмИУЩЬЦЗЁЃ

2ЁЂНЛвзМлИёЕФШЗЖЈ

3ЁЂЖдАќКЌЖржиНЛвзАВХХЕФКЯЭЌЕФЛсМЦДІРэ

4ЁЂКЯЭЌГЩБОЕФДІРэ

5ЁЂЬиЖЈНЛвзЃЈЛђЪТЯюЃЉЕФЛсМЦДІРэ

6ЁЂСаБЈКЭХћТЖ

ЃЈЖўЃЉЁАЮхВНЗЈЁБКЫаФвЊЧѓ

ВНжш1ЃКЪЖБ№ПЭЛЇКЯЭЌ——КЯЭЌЪЧжИЫЋЗНЛђЖрЗНжЎМфЖЉСЂгаЗЈТЩдМЪјСІЕФШЈРћвхЮёЕФавщЁЃаТCAS 14ЕФвЊЧѓЪЪгУгкгыПЭЛЇвщЖЈЕФВЂЗћКЯЬиЖЈБъзМЕФУПвЛЯюКЯЭЌЁЃАќРЈКЯЭЌКЯВЂЃЈНЋЖрЗнКЯЭЌКЯВЂВЂНЋЦфзїЮЊвЛЗнКЯЭЌНјааЛсМЦДІРэЃЉКЭКЯЭЌБфИќЃЈЗЖЮЇЛђМлИёЛђСНепЭЌЪББфИќЃЉЁЃ

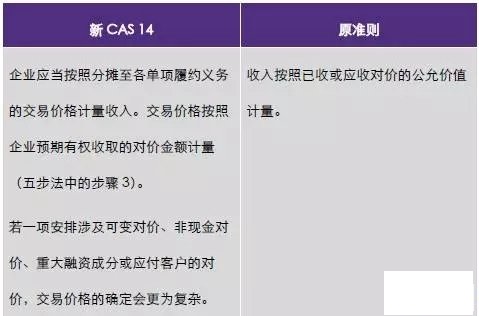

ВНжш2ЃКЪЖБ№КЯЭЌжаЕФТФдМвхЮё——КЯЭЌАќРЈЯђПЭЛЇзЊШУЩЬЦЗЛђЗўЮёЕФГаХЕЁЃШчЙћетаЉЩЬЦЗЛђЗўЮёПЩУїШЗЧјЗжЃЌдђЖдгІЕФГаХЕМДЮЊТФдМвхЮёВЂЧвгІЕБЗжБ№НјааЛсМЦДІРэЁЃШчЙћПЭЛЇФмЙЛДгФГЯюЩЬЦЗЛђЗўЮёБОЩэЁЂЛђДгИУЩЬЦЗЛђЗўЮёгыЦфЫћвзгкЛёЕУзЪдДвЛЦ№ЪЙгУжаЪмвцЃЌЧвЦѓвЕЯђПЭЛЇзЊШУИУЩЬЦЗЛђЗўЮёЕФГаХЕгыКЯЭЌжаЦфЫћГаХЕПЩЕЅЖРЧјЗжЃЌдђИУЩЬЦЗЛђЗўЮёПЩУїШЗЧјЗжЁЃ

ВНжш3ЃКШЗЖЈНЛвзМлИё——НЛвзМлИёЪЧЦѓвЕвђЯђПЭЛЇзЊШУЩЬЦЗЛђЗўЮёЖјдЄЦкгаШЈЪеШЁЕФЖдМлН№ЖюЁЃ

НЛвзМлИёПЩвдЪЧЙЬЖЈЕФПЭЛЇЖдМлН№ЖюЃЌЕЋгаЪБвВПЩФмАќКЌПЩБфЖдМлЛђЗЧЯжН№ЖдМлЁЃНЛвзМлИёЛЙгІЕБОЭЛѕБвЕФЪБМфМлжЕгАЯьЃЈШєКЯЭЌжаДцдкжиДѓШкзЪГЩЗжЃЉМАШЮКЮгІИЖПЭЛЇЖдМлзїГіЕїећЁЃШчЙћЖдМлЪЧПЩБфЕФЃЌдђЦѓвЕгІЙРМЦЦфвђзЊШУЩЬЦЗЛђЗўЮёЖјгаШЈЪеШЁЕФЖдМлН№ЖюЁЃЕЋАќКЌПЩБфЖдМлЕФНЛвзМлИёЃЌгІЕБВЛГЌЙ§дкЯрЙиВЛШЗЖЈадЯћГ§ЪБРлМЦвбШЗШЯЪеШыМЋПЩФмВЛЛсЗЂЩњжиДѓзЊЛиЕФН№ЖюЁЃ

ВНжш4ЃКНЋНЛвзМлИёЗжЬЏжСКЯЭЌжаЕФТФдМвхЮё——ЦѓвЕЭЈГЃАДееИїЕЅЯюТФдМвхЮёЫљГаХЕЩЬЦЗЕФЕЅЖРЪлМлЕФЯрЖдБШР§ЃЌНЋНЛвзМлИёЗжЬЏжСИїЕЅЯюТФдМвхЮёЁЃШчЙћЕЅЖРЪлМлЮоЗЈжБНгЙлВьЃЌЦѓвЕгІЖдЦфзїГіЙРМЦЁЃгаЪБЃЌНЛвзМлИёАќКЌНігыКЯЭЌжавЛЯюЛђЖрЯюТФдМвхЮёЯрЙиЕФелПлЛђПЩБфЖдМлН№ЖюЁЃгаЙивЊЧѓЖдЦѓвЕКЮЪБгІНЋелПлЛђПЩБфЖдМлЗжЬЏжСКЯЭЌжавЛЯюЛђЖрЯюЃЈЖјЗЧШЋВПЃЉТФдМвхЮёзїГіСЫЙцЖЈЁЃ

ВНжш5ЃКдкЦѓвЕТФааТФдМвхЮёЪБЃЈЛђТФдМЙ§ГЬжаЃЉШЗШЯЪеШы——ЦѓвЕгІдкЦфЭЈЙ§ЯђПЭЛЇзЊШУЩЬЦЗЛђЗўЮёТФааТФдМвхЮёЪБЃЈЛђТФдМЙ§ГЬжаЃЉЃЈМДЃЌЕБПЭЛЇШЁЕУЖдЩЬЦЗЛђЗўЮёЕФПижЦШЈЪБЃЉШЗШЯЪеШыЁЃМДЁАПижЦШЈзЊвЦЁБФЃаЭЁЃ

ЫљШЗШЯЕФЪеШыН№ЖюЮЊЗжЬЏжСТФдМвхЮёЕФН№ЖюЁЃТФдМвхЮёПЩдкФГвЛЪБЕуЃЈЖдгкЯђПЭЛЇзЊШУЩЬЦЗЕФГаХЕЖјбдНЯЮЊГЃМћЃЉЛђдкФГвЛЪБЖЮФкЃЈЖдгкЯђПЭЛЇзЊШУЗўЮёЕФГаХЕЖјбдНЯЮЊГЃМћЃЉТФааЁЃЖдгкдкФГвЛЪБЖЮФкТФааЕФТФдМвхЮёЃЌЦѓвЕгІЭЈЙ§бЁдёМЦСПЦѓвЕТФдМвхЮёЕФТФдМНјЖШЕФЪЪЕБЗНЗЈдквЛЖЮЪБМфФкШЗШЯЪеШыЁЃ

Ш§ЁЂаТCAS 14ЕФЯЮНгЙцЖЈ

1ЁЂЪзДЮжДаааТCAS 14ЕФЦѓвЕЃЌгІЕБИљОнЪзДЮжДаааТCAS 14ЕФРлМЦгАЯьЪ§ЃЌЕїећЪзДЮжДаааТCAS 14ЕБФъФъГѕСєДцЪевцМАВЦЮёБЈБэЦфЫћЯрЙиЯюФПН№ЖюЃЌЖдПЩБШЦкМфаХЯЂВЛгшЕїећЁЃЦѓвЕПЩвдНіЖддкЪзДЮжДааШеЩаЮДЭъГЩЕФКЯЭЌЕФРлЛ§гАЯьЪ§НјааЕїећЁЃ

2ЁЂФИЙЋЫОжДаааТCAS 14ЁЂЕЋзгЙЋЫОЩаЮДжДаааТCAS 14ЕФЃЌФИЙЋЫОдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌгІЕБАДееаТCAS 14ЙцЖЈЕїећзгЙЋЫОЕФВЦЮёБЈБэЁЃФИЙЋЫОЩаЮДжДаааТCAS 14ЁЂЖјзгЙЋЫОвбжДаааТCAS 14ЕФЃЌФИЙЋЫОдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌПЩвдНЋзгЙЋЫОЕФВЦЮёБЈБэАДееФИЙЋЫОЕФЛсМЦеўВпНјааЕїећКѓКЯВЂЃЌвВПЩвдНЋзгЙЋЫОАДееаТCAS 14БржЦЕФВЦЮёБЈБэжБНгКЯВЂЃЌФИЙЋЫОНЋзгЙЋЫОАДееаТCAS 14БржЦЕФВЦЮёБЈБэжБНгКЯВЂЕФЃЌгІЕБдкКЯВЂВЦЮёБЈБэжаХћТЖИУЪТЪЕЃЌВЂЧвЖдФИЙЋЫОКЭзгЙЋЫОЕФЛсМЦеўВпМАЦфЫћЯрЙиаХЯЂЗжБ№НјааХћТЖЁЃ

ЦѓвЕЖдКЯгЊЦѓвЕКЭСЊгЊЦѓвЕЕФГЄЦкЙЩШЈЭЖзЪВЩгУШЈвцЗЈКЫЫуЕФЃЌБШееЩЯЪіддђНјааДІРэЃЌЕЋВЛЧаЪЕПЩааЕФГ§ЭтЁЃ

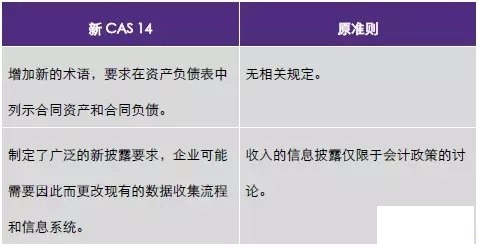

ЫФЁЂжДаааТCAS 14ЕФаавЕгАЯь

аТCAS 14НЋЛсгАЯьКмЖраавЕЕФЪеШыШЗШЯЪБЕуКЭН№ЖюЃЌЪеШыШЗШЯЕФНјЖШПЩФмМгПьЛђЭЦГйЁЃЦфжаЃЌгАЯьНЯДѓЕФаавЕАќРЈЗПЕиВњЁЂНЈжўЪЉЙЄЁЂСуЪлЁЂЕчЩЬЁЂЭјТчгЮЯЗЁЂШэМўЁЂЕчаХЁЂжЦдьвЕЕШЁЃЦѓвЕашвЊЖдВЦЮёЁЂдЫгЊЁЂЫАЮёЁЂФкПиЯЕЭГЕШЗНУцОЁдчГяЛЎЃЌЮЊаТCAS 14ЕФЪЕЪЉзіКУГфЗжзМБИЁЃ

ЃЈвЛЃЉЖдЗПЕиВњаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌЗПЕиВњЦѓвЕгІПМТЧЃК

1ЁЂЖдМлПЩЪеЛиадЦРЙРЕФгАЯьЃЛ

2ЁЂдЄЪлвЕЮёЪеШыШЗШЯЪБМфЃЛ

3ЁЂвбПЂЙЄЗПВњЕФЯњЪлЪБЕуЃЛ

4ЁЂНЛвзМлИёЪЧЗёДцдкжиДѓШкзЪГЩЗжЃЛ

5ЁЂКЯЭЌЪЧЗёАќКЌПЩБфЖдМлЃЛ

6ЁЂКЯЭЌГЩБОЕФШЗШЯЁЃ

ЃЈЖўЃЉЖдНЈжўЪЉЙЄаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌНЈжўЪЉЙЄЦѓвЕгІПМТЧЃК

1ЁЂКЯЭЌЖЉСЂжЎЧАЕФГЩБОзЪБОЛЏЮЪЬтЃЛ

2ЁЂНЈжўКЯЭЌЪЧЗёЮЊвЛЯюТФдМвхЮёЃЛ

3ЁЂдкФГвЛЪБЖЮФкЛЙЪЧдкФГвЛЪБЕуШЗШЯЪеШыЃЛ

4ЁЂКЯЭЌНјЖШЕФМЦСПЃЛ

5ЁЂПЩБфЖдМлЃЛ

6ЁЂКЯЭЌБфИќЁЃ

ЃЈШ§ЃЉЖдСуЪлаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌСуЪлЦѓвЕгІПМТЧЃК

1ЁЂелПлЁЂЗЕРћКЭЦфЫћМЄРјДыЪЉЕФМЦСПЃЛ

2ЁЂКЯЭЌЩњВњАВХХЕФМЦСПЃЛ

3ЁЂжЪСПБЃжЄЃЛ

4ЁЂЭЫЛѕЃЛ

5ЁЂЪкШЈаэПЩКЭЬиаэОгЊЕФМЦСПЁЃ

ЃЈЫФЃЉЖдЕчЩЬаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌЕчЩЬЦѓвЕгІПМТЧЃК

1ЁЂздгЊЯњЪлЯТЕФЪеШыШЗШЯЪБЕуЃЛ

2ЁЂ7ЬьЮоРэгЩЭЫЛѕЕФЪеШыШЗШЯЃЛ

3ЁЂжївЊд№ШЮШЫКЭДњРэШЫЕФЪЖБ№ЃЛ

4ЁЂДцдкЖрИіТФдМвхЮёЕФНЛвзМлИёЗжЬЏЃЛ

5ЁЂПЭЛЇЛ§ЗжКЭгХЛнШЏЕФЛсМЦДІРэЃЛ

6ЁЂдЄИЖЗбЙКЮяПЈЕФЛсМЦДІРэЃЛ

7ЁЂЯђПЭЛЇЗжЦкЪеПюЕФЛсМЦДІРэЃЛ

8ЁЂЙЉгІЩЬЗЕРћЕФЛсМЦДІРэЁЃ

ЃЈЮхЃЉЖдЭјТчгЮЯЗаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌЭјТчгЮЯЗЦѓвЕгІПМТЧЃК

1ЁЂгЮЯЗЕРОпЪеШыШЗШЯЪБЕуЃЛ

2ЁЂгЮЯЗаэПЩЪеШыШЗШЯЪБЕуЃЛ

3ЁЂжївЊд№ШЮШЫКЭДњРэШЫЕФЪЖБ№ЃЛ

4ЁЂПЩБфЖдМлЃЛ

5ЁЂЯђЧўЕРЩЬжЇИЖЕФЗбгУЕФКЫЫуЁЃ

ЃЈСљЃЉЖдШэМўаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌШэМўЦѓвЕгІПМТЧЃК

1ЁЂШэМўКЯЭЌГЩСЂЕФЪБЕуЃЛ

2ЁЂКЯЭЌБфИќЃЛ

3ЁЂЕЅЖРвЊЫигыЕЅЖРТФдМвхЮёЪЖБ№ВювьЮЪЬтЃЛ

4ЁЂПЩБфЖдМлЃЛ

5ЁЂТФдМвхЮёНЛвзМлИёЕФШЗЖЈЃЛ

6ЁЂЪеШыШЗШЯЪБЕуЁЃ

ЃЈЦпЃЉЖдЕчаХаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌЕчаХЦѓвЕгІПМТЧЃК

1ЁЂЪжЛњВЙЬљЪеШыЕФМЦСПЃЛ

2ЁЂЖргУЛЇЗНАИКЫЫуЕЅЮЛЕФШЗЖЈЃЛ

3ЁЂЬсЧАЩ§МЖШЈЕФКЫЫуЃЛ

4ЁЂВЛПЩЗЕЛЙЕФЩшжУЛђАВзАЗўЮёЪеЗбЪЧЗёЮЊЕЅЖРЕФТФдМвхЮёЃЛ

5ЁЂГЃПЭелПлгІзїЮЊПЩБфЖдМлЛЙЪЧКЯЭЌаоЖЉНјааЛсМЦДІРэЃЛ

6ЁЂИЖПюЦкЯоГЌЙ§вЛФъЕФКЯЭЌжаЪЧЗёАќКЌжиДѓШкзЪГЩЗжЃЛ

7ЁЂМфНгЧўЕРЯњЪлжаЯђОЯњЩЬЗЕЛЙЕФЩшБИВЙЬљЗбгУЕФКЫЫуЃЛ

8ЁЂгЖН№КЭЦфЫћКЯЭЌГЩБОЛсМЦДІРэЁЃ

ЃЈАЫЃЉЖджЦдьаавЕЕФгАЯь

аТCAS 14ЕФЗЂВМЃЌжЦдьЦѓвЕгІПМТЧЃК

1ЁЂКЯЭЌШЁЕУГЩБОзЪБОЛЏЃЛ

2ЁЂЙЬЖЈдьМлКЯЭЌЪмЕНКѓајЖЉЕЅБфЛЏгАЯьЕФЛсМЦДІРэЃЛ

3ЁЂЭЫЛѕШЈКЭЭЫПюШЈЕФЛсМЦДІРэЃЛ

4ЁЂМЄРјИЖПюЖюЕФЛсМЦДІРэЃЛ

5ЁЂВњЦЗНЛИЖжЎЧАЃЈПЊЕЅСєжУЃЉФмЗёШЗШЯЪеШыЃЛ

6ЁЂБъзМжЪБЃКЭеЙЦкжЪБЃЕФЛсМЦДІРэЃЛ

7ЁЂЪЧЗёПЩФмдкПЭЛЇЧЉзжбщЪежЎЧАШЗШЯЪеШыЃЛ

8ЁЂЦћГЕСуМўКЭВПМўЕФЪеШыШЗШЯЪБЕуЁЃ