如果一个中国企业想到纳斯达克或者香港联交所等境外交易所上市,一般有两个途径。

第一,直接发行外资股。但是这个途径阻碍重重。首先要想通过国内审查,你得满足所谓的“四五六”条件,即企业总资产不少于4亿人民币,上一年税后利润不少于6000万人民币,集资额不少于5000万美元。好不容易过了国内这一关,还得再通过上市国家证券监管部门的规定。所以这条路不仅门槛高,而且程序繁琐,并且可流通的股份还有限。

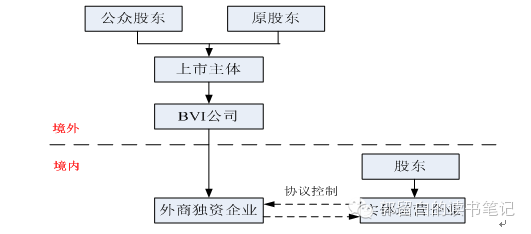

所以许多中国公司通过第二条路间接海外上市——红筹架构私募股权。大致途径就是先在英属维尔京群岛(BVI)开曼群岛等地注册离岸公司,然后利用这家离岸公司通过这种途径控制境内公司。然后以该离岸公司为平台发售优先股或者可转股债券给基金或者PE进行私募。

红筹架构下根据控制境内权益方式不同又分为好多种,其中最出名,也是运用最多的就是协议控制,或者叫VIE(Virable Interest Entities) ,新浪搜狐当年都是以这个模式上市的。

第一步先是在BVI或者开曼群岛等地设置个离岸公司(离岸公司一般情况下会有好几层架构,后面会介绍) ,第二步该离岸公司与境内想上市的那个实体公司签订一系列协议(所以VIE又叫协议控制)。

在这一揽子协议中,境外的离岸公司为境内实体公司提供独家咨询服务、管理服务、技术服务等无形的服务,收取高昂的服务费,于是把境内实体公司绝大部分的利润转移到了离岸公司。(这一步骤把利润握在手)

同时这个协议一般还会规定离岸公司取得境内实体公司绝大多数的股权优先购买权,抵押权。投票表决权、经营控制权等。(这一步骤把经营管理或者所有权握在手)

下面我来上一张图可能大家会更清楚点结构。

基础版VIE模式结构图

这一模式在中国最早是一批互联网企业使用的,是的,第一个就是大名鼎鼎的新浪。所以现在还有好多中国人**惯的称这个模式为”新浪模式“。才开始使用这个模式倒并不是为了避税,而是因为工信部当时出台了一项政策,禁止外资入股网络公司。VIE这个模式最大的好处就是,外商并没有直接通过股权控制境内的公司,而是通过协议控制的。而协议这种东西属于公司内部商业秘密,国家监管机构监管的难度一下子就加大了很多。

现在中国使用VIE模式境外上市的大多是互联网企业,而互联网企业现今在中国属于热门中的热门,拉动了国家比例可观的GDP,互联网企业在国内又很难融到资,所以就由他去啦。

一般互联网公司整个公司的资产就是办公室那几十台电脑外加几台服务器,用这些资产去抵押你说能贷多少钱?所以债权融资就不谈了。股权融资呢?这只能怨当今中国金融市场的不发达,公司上市门槛很高,而且互联网企业在才开始的几年内一般很难有可观的利润,所以国内股权融资也不怎么可行。所以通过VIE模式境外上市便成了互联网公司最好的选择。

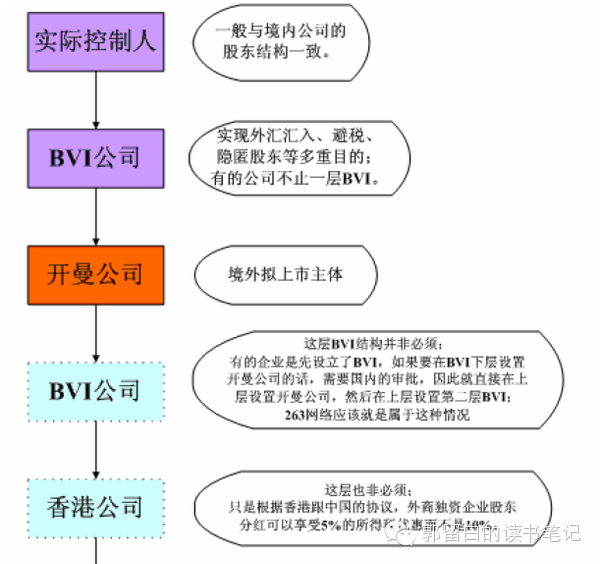

First,BVI。在BVI注册离岸公司是三者中程序最简单、费用最低、保密性最好的。公司成立时连公司的股东、董事资料都不需要提交。而且不用像香港的公司一样每年年末请审计师作报告,如果公司不在BVI运行,每年只需缴纳一定的年费即可。

正因为这种种优点,许多离岸公司通常把公司第一层设在BVI,以此来方便大股东对于上市公司的控制,同时可以绕开一些禁售期的限制。因为很高的保密性,此举还可以用来隐藏一些问题股东。公司设在BVI所得税极低,几乎没有。

这里得加一点,就在上个月,七月份,维尔京群岛决定在颁发的各种证书上添加QR码,以方面第三方验明其证书的真伪。当然这个严明真伪暂时并不影响BVI公司的隐秘性,但这个趋势摆在这。维尔京群岛跟中国签订信息交换协议,大趋势是BVI公司的保密性将越来越弱。所以在未来BVI公司是否还能承担控股的功能得打一个问号。

这么多好处那为什么不直接就把离岸公司主体就设在BVI呢?为什么只把他设在第一层呢?好问题!你想,公司股东不知道,每年又没有审计报告,如果你是纳斯达克的监管者你敢让这种公司在你证券交易所上市吗?所以BVI公司下面一般还要设一个注册地在开曼的公司。

Second,开曼群岛。在开曼群岛注册公司,程序也比较简单,但相对BVI,监管还是严格很多的。 但是比起那些非避税港的正常国家,监管又宽松很多。于是这种情况就造成了很多离岸公司把开曼群岛最为主体公司注册地。

当然主体公司放在开曼群岛也有其他原因的。举个例子,香港只允许注册地在香港、中国、百慕大、开曼这四地的公司在港上市。而中国在港上市又是直接发H股,所以开曼群岛就成了最好的选择啦。

上一幅图,让大家大致了解一下复合型的离岸公司的层级构造。

大家可以看到,一般开曼公司是夹在两层BVI公司之间的。如果在开曼群岛公司上层是直接控制人,那么股东在上市公司的分红必须在180天内汇入境内。但如果上层是公司的话就没有这个规定。这也是法律制定的一个漏洞了。

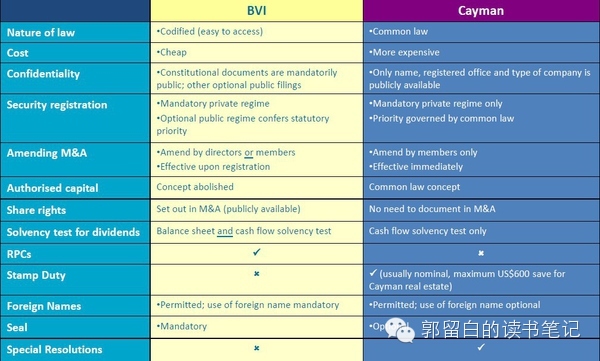

最后找了半天找到了一张图,系统的列明了BVI和开曼群岛公司的利弊。

图表知识产权归CIL Group所有

Third,香港。 中国的企业经常会选择在最后一层设置一个香港公司。主要是因为香港与内地有税收优惠的安排,最为最后一层直接投资内地更容易进行税收安排。最主要的作用也就是这个了。在中国境内的实体企业想把利润汇出,如果离岸公司设置在其他国家,一般税收为20%,但如果设置在香港,最低可以达到5%。

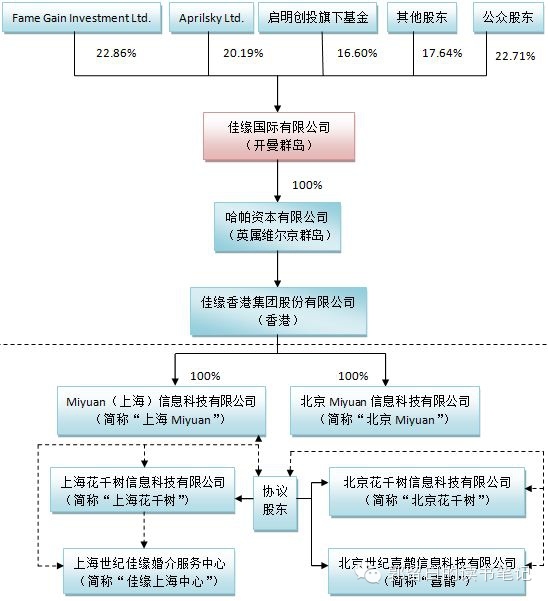

世纪佳缘公司就是典型的双层BVI夹开曼群岛最后一层香港的VIE结构。