根据《创业投资企业管理暂行办法》规定,创业投资企业是指在我国境内注册设立的主要从事创业投资的企业组织。该类企业可以以全额资产对外投资,但仅限于投资未上市企业,且对单个企业的投资不得超过创业投资企业总资产的20%。国家鼓励创业投资企业发展并引导其增加对中小企业特别是中小高新技术企业的投资,本文结合《财政部、国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号)、《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)、《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)、《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发[2009]87号)等文件对创业投资企业所得税抵免政策的操作要领做简要分析。

一、公司制创业投资企业所得税抵免

根据《企业所得税法实施条例》第九十七条及国税发[2009]87号文件,创业投资企业采取股权投资方式投资于未上市中小高新技术企业2年(24个月)以上,可以按照其对中小高新技术企业投资额的70%,在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。中小高新技术企业是指符合《高新技术企业认定管理办法》认定为高新技术企业的同时,还符合职工人数不超过500人,年销售(营业)额不超过2亿元,资产总额不超过2亿元的条件。

投资当年,被投资企业已经取得高新技术企业证书,但超过中小高新技术企业标准,不能享受投资抵免。中小企业接受创业投资之后,经认定符合高新技术企业标准的,应自其被认定为高新技术企业的年度起,计算创业投资企业的投资期限。该期限内中小企业接受创业投资后,企业规模超过中小企业标准,但仍符合高新技术企业标准的,不影响创业投资企业享受有关税收优惠。

二、有限合伙制创业投资企业法人合伙人投资抵免

财税【2015】116号文件规定:“自2015年10月1日起,全国范围内的有限合伙制创业投资企业[i]采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月,下同)的,该合伙企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。”

(一)享受投资抵免的主体

享受投资抵免企业所得税优惠的主体是合伙企业的法人合伙人,且必须为实行查账征收的居民企业。

(二)中小高新技术企业及投资期限的确定

1.中小高新技术企业的标准及投资期限的确定,按公司制创业投资企业有关口径执行。

2.投资“满2年”是指从2015年10月1日起,合伙企业投资于未上市中小高新技术企业的实缴期满2年,同时,法人合伙人对该合伙企业的实缴出资也应满2年。

(三)执行时间

从2015年10月1日起执行,是指法人合伙人、合伙企业、中小高新技术企业均符合税法规定,且投资“满2年”的第24个月在2015年10月(含)以后。

此处满2年需自被投资企业同时符合高新技术企业与中小企业标准之时点开始起算,持续持股满2年。投资当年,被投资企业已经取得高新技术企业证书,但超过中小高新技术企业标准,不能享受投资抵免。中小企业接受创业投资之后,经认定符合高新技术企业标准的,应自其被认定为高新技术企业的年度起,计算创业投资企业的投资期限。该期限内中小企业接受创业投资后,企业规模超过中小企业标准,但仍符合高新技术企业标准的,不影响创业投资企业享受有关税收优惠。

例如,A公司于2011年11月1日实缴投资于有限合伙制创业投资企业B,B于2012年11月1日实缴投资于未上市的某中小企业C,C公司于2014年7月10日取得高新技术企业认定,C公司2015年企业规模超过中小企业标准。本例,投资期限从2014年7月开始计算,投资第24个月应为2016年6月。2016年可享受投资抵免。

再如,A公司于2013年9月1日实缴投资于有限合伙制创业投资企业B,当日,B实缴投资于某未上市中小高新技术企业,则A公司于2015年8月投资满24个月,但由于财税[2015]116号文件从2015年10月1日起执行,故该项投资不得享受抵免优惠。

又如,有限合伙制创业投资企业B于2012年11月1日投资某未上市中小高新技术企业,B的原合伙人甲公司于2013年11月1日将其持有的B的合伙份额转让给A公司,则A公司于2015年10月投资满24个月,2015年可享受投资抵免。

(四)法人合伙人“投资额”的计算

法人合伙人间接投资于未上市中小高新技术企业的投资额=合伙企业对中小高新技术企业的实缴出资额×(法人合伙人对合伙企业的实缴出资额÷该合伙企业的全部实缴出资额)。

(五)“应纳税所得额”的确定

合伙企业应纳税所得额的计算按照《个体工商户个人所得税计税办法》(国家税务总局令第35号)的有关规定执行,其中,合伙企业从被投资方取得的股息,自然人合伙人直接按照“利息、股息、红利所得”计征个人所得税,法人合伙人因不符合《企业所得税法》第26条关于直接投资的规定,不能享受免税优惠。法人合伙人自合伙企业取得的应纳税所得额,根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号),按下列顺序确定:

1

该合伙企业合伙协议约定的分配比例确定;

2

合伙协议未约定或约定不明的,由合伙人协商确定;

3

协商不成,由各合伙人按实缴出资比例确定;

4

出资比例难以确定时,就生产经营所得和其他所得按合伙人人数平均计算分摊。

(六)投资于多个合伙企业的合并计算方法

为使创业投资企业所得税抵免优惠充分发挥,不因被投资项目长期亏损而减弱政策效用,国家税务总局2015年第81号公告明确:“法人合伙人投资于多个符合条件的合伙企业,可合并计算其可抵扣的投资额和应分得的应纳税所得额。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税法的规定计算缴纳企业所得税。”即投资多个项目的法人合伙人,其所投项目的可抵扣投资额与应纳税所得额之间不需一一对应,可以合并计算,但只有符合上述“满2年”条件的投资,才可以纳入合并计算范畴。

例如:法人合伙人甲公司2013年11月1日分别实缴投资于有限合伙制创业投资企业A、B、C、D,其中A、B、C于2013年12月1日分别实缴投资于未上市中小高新技术企业a、b、c,D于2014年12月1日投资于未上市中小高新技术企业d。不考虑其他因素,甲公司2015年来源于A、B、C、D的应纳税所得额及投资抵免计算如下:

甲公司2015年度可抵扣的投资额M=(甲间接投资a的投资额+甲间接投资b的投资额+甲间接投资c的投资额)×70%

甲公司2015年度可以用于抵免的应纳税所得额N=甲自A分配取得的应纳税所得额+甲自B分配取得的应纳税所得额+甲自C分配取得的应纳税所得额

若M>N,抵免额为N,M大于N的金额可以结转至2016年度及以后年度继续抵免,甲公司来源于D的应纳税所得额并入其当年应纳税所得总额缴纳企业所得税;

若M<N,抵免额为M,N大于M的金额及来源于D的应纳税所得额并入其当年应纳税所得总额缴纳企业所得税。

三、备案管理

创业投资企业和有限合伙制创业投资企业法人合伙人享受投资抵免优惠需按照《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)的要求于年度汇算清缴前向主管税务机关提交备案资料。

四、案例分析

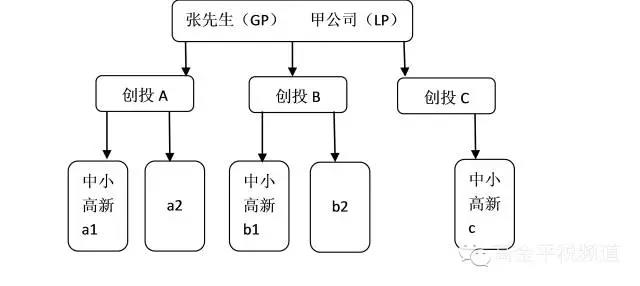

2012年11月1日,张先生和甲公司(查账征收,税率25%)分别成立有限合伙制创业投资企业A、B、C,其中,张某为GP,甲公司为LP,合伙比例均为2:8,张先生对合伙企业A、B、C实缴出资均为200万元,甲公司对合伙企业A、B、C实缴出资均为800万元。

2013年11月1日,创投A投资于未上市中小高新技术企业a1与非中小高新技术企业a2,实缴投资均为200万元;创投B投资于未上市中小高新技术企业b1与非中小高新技术企业b2,实缴投资均为200万元;创投C投资于未上市中小高新技术企业c,实缴投资100万元。

2015年12月1日,创投B将其对b2的股权以600万元的价格转让给非关联方D公司。

创投A2015年度应纳税所得额200万元(其中含a2分配的股息红利所得20万元),A合伙协议约定合伙比例为5:5。

创投B2015年度应纳税所得额300万元(不含对b2的股权转让所得),甲公司与张某《合伙协议》未约定分配比例、双方协商也未达成一致意见。

创投C2015年度税收亏损额为300万元。

甲公司2015年度不考虑创投A、B、C应纳税所得额的情况下,纳税调整后所得为500万元。

股权结构图如下:

假设甲公司历年无可弥补亏损,不考虑其他纳税调整因素,甲公司2015年度应纳所得税额计算过程如下:

1

甲公司间接投资a2取得的股息红利,不得享受居民企业间股息红利免税的所得税优惠,因此,甲公司自创投A应分得的应纳税所得额=200×50%=100万元;

2015年10月,甲公司通过创投A间接投资未上市中小高新技术企业a1满2年,2015年符合投资抵免条件,a2为非中小高新技术企业,投资额不得享受抵免。因此,对于a1,当年可抵扣的投资额=200×(800÷1000)×70%=112万元;

2

股权转让所得需并入创投B的应纳税所得额。另对于创投B,甲公司与张某《合伙协议》未约定分配比例且未协商一致,因此,双方按实缴出资比例进行分配,甲公司自创投B应分得的应纳税所得额=[300+(600-200)]×(800÷1000)=560万元;

2015年10月甲公司通过创投B间接投资未上市中小高新技术企业b1满2年,符合投资抵免条件,对于b1,当年可抵扣的投资额=200×(800÷1000)×70%=112万元;

3

根据财税【2008】159号文件规定,“合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。”因此,对于C2015年度税收亏损额300万元不并入甲公司当年应纳税所得额。

甲公司通过创投C间接投资未上市中小高新技术企业c满2年,符合投资抵免条件,对于c,当年可抵扣的投资额=100×(800÷1000)×70%=56万元;

4

合并计算后,甲公司可抵扣的投资额=112+112+56=280万元,从创投A和B分的应纳税所得额=100+560=660万元,280万元<660万元,因此其可抵扣的投资额280万元在2015年度可全额抵扣;

5

甲公司2015年度应纳税所得额=500+100+560-280=880万元;

甲公司2015年度应纳所得税额=880×25%=220万元。

特别说明:为便于叙述,本文以下所称“合伙企业”均指有限合伙制创业投资企业。