企业会计准则第22号——金融工具确认和计量(2017年3月31日 财会【2017】7号)

财政部关于印发修订《企业会计准则第22号——金融工具确认和计量》的通知(财会〔2017〕7号)

国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业:

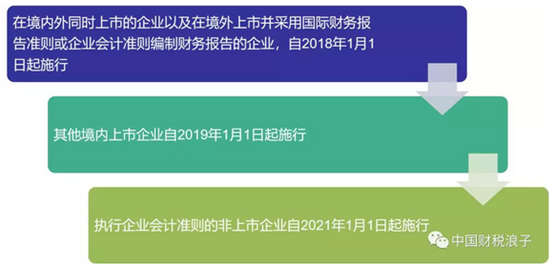

为了适应社会主义市场经济发展需要,规范金融工具的会计处理,提高会计信息质量,根据《企业会计准则——基本准则》,我部对《企业会计准则第22号——金融工具确认和计量》进行了修订,现予印发。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起施行;其他境内上市企业自2019年1月1日起施行;执行企业会计准则的非上市企业自2021年1月1日起施行。同时,鼓励企业提前执行。执行本准则的企业,不再执行我部于2006年2月15日印发的《财政部关于印发〈企业会计准则第1号——存货〉等38项具体准则的通知》(财会〔2006〕3号)中的《企业会计准则第22号——金融工具确认和计量》。

中国财税浪子注解001:这里明确了修订后的金融工具确认和计量准则的施行路线图。具体时间可以参考图示。

笔者认为,修订后的《企业会计准则第14号—收入》也应与金融工具准则同步施行。修订前的收入准则第四章规范的让渡资产使用权收入包括利息收入、使用费收入等。同时修订前的收入准则第十八条第(一)项还规定:利息收入金额,按照他人使用本企业货币资金的时间和实际利率计算确定。修订后的收入准则不再规范利息收入的会计处理,转为适用金融工具准则。修订后的金融工具确认和计量准则第三十九条要求企业应当按照实际利率法确认利息收入。利息收入应当根据金融资产账面余额乘以实际利率计算确定,但下列情况除外:(一)对于购入或源生的已发生信用减值的金融资产,企业应当自初始确认起,按照该金融资产的摊余成本和经信用调整的实际利率计算确定其利息收入。(二)对于购入或源生的未发生信用减值、但在后续期间成为已发生信用减值的金融资产,企业应当在后续期间,按照该金融资产的摊余成本和实际利率计算确定其利息收入。如果修订后的收入准则不能与金融工具准则同步施行,相关处理就会出现不同步。

执行本准则的企业,应当同时执行我部2017年修订印发的《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)和《企业会计准则第24号——套期会计》(财会〔2017〕9号)。

执行中有何问题,请及时反馈我部。

中国财税浪子注解002:原则上四个金融工具准则应同步施行。这四个金融工具准则是《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期会计》(在2017年修改之前24号准则的名称是套期保值)、《企业会计准则第37号——金融工具列报》。其中前三个准则对应的是《国际财务报告准则第9号——金融工具》。金融工具列报准则主要对应《国际财务报告准则第7号——金融工具:披露》和《国际会计准则第32号——金融工具:列报》。财政部在印发修订《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)通知中也明确要求,执行我部于2017年修订印发的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)的企业,应同时执行本准则。据笔者统计,修订后的22号准则一共84条、23号准则一共28条、24号准则一共38条、37号准则一共105条。四个准则总计条文255条。

附件:《企业会计准则第22号——金融工具确认和计量》

财政部2017年3月31日

第一章 总则

第一条 为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。

中国财税浪子注解003:这里涉及一个金融工具会计准则的分工。专门涉及金融工具的会计准则至少有六个:《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期会计》、《企业会计准则第25号——原保险合同》、《企业会计准则第26号——再保险合同》、《企业会计准则第37号——金融工具列报》。在国际财务报告准则中,金融工具确认和计量、金融资产转移、套期会计是体现在一个统一的准则之中的,就是《国际财务报告准则第9号——金融工具》。但是我国的会计准则体系在和国际财务报告准则接轨的过程中,考虑到如果将这些内容合并在一个准则中,体系过于庞大,内容相对复杂,因此将其拆分为三项单独的具体会计准则。

《企业会计准则第22号——金融工具确认和计量》主要规范了各类企业的金融资产和金融负债的确认和计量、嵌入衍生工具的会计处理、金融工具的减值,以及金融资产和金融负债所产生的相关利得和损失的会计处理。金融资产转移、套期会计的确认和计量,分别由《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》规范。权益工具与金融负债的区分等,由《企业会计准则第37号——金融工具列报》规范。企业所取得的金融资产和承担的金融负债,应当按照22号准则的要求进行会计处理,并且应当按照《企业会计准则第37号——金融工具列报》中有关要求进行列报。由保险合同相关会计准则规范的保险合同所产生的权利和义务,适用保险合同相关会计准则。因具有相机分红特征而由保险合同相关会计准则规范的合同所产生的权利和义务,适用保险合同相关会计准则。但对于嵌入保险合同的衍生工具,该嵌入衍生工具本身不是保险合同的,适用22号会计准则。

第二条 金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。

中国财税浪子注解004:金融工具也是一份契约(合同)。比如甲公司发行定向债务工具并由乙公司购买。甲公司根据该项合同形成金融负债,乙公司根据该项合同形成金融资产。再比如,甲公司发行自身普通股股票并由乙公司购买,甲公司形成权益工具,乙公司形成金融资产。这里金融工具合同可以采用书面形式,也可以采用其他可验证的形式。实务中,鉴于金融工具具有复杂多变,金额较大的特点,一般都会签订书面合同。我国现行法律法规也对一些金融工具合约必须采取书面合同的形式做出规定。比如,《中华人民共和国商业银行法》第三十七条就规定:商业银行贷款,应当与借款人订立书面合同。合同应当约定贷款种类、借款用途、金额、利率、还款期限、还款方式、违约责任和双方认为需要约定的其他事项。

需要说明的是,非基于合同的资产和负债不是金融工具。例如,企业的应交所得税是企业按照所得税法规定的纳税义务所承担的责任,并非以合同为基础的义务,因此,应交所得税不是一项金融负债。相反大家常见的基于合同的资产和负债一般属于金融工具,比如通过赊销合同形成的应收账款是销售方的金融资产,而购买方承担的应付账款则属于金融负债。一般来说,金融工具会形成金融资产、金融负债和权益工具,但有时也会形成一些目前尚未确认的项目。

第三条 金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:

中国财税浪子注解005:企业持有的库存现金属于金融资产。企业持有的其他方的权益工具,比如企业持有上市公司发行的普通股股票属于金融资产。但是企业持有的金条、黄金等贵金属不属于金融资产,因为这些贵金属并不代表企业有权向其他方收取现金或其他金融资产。除了持有现金和其他方的权益工具以外的合同权利,是否判定为金融资产,则必须满足本条列举的其他四个条件之一。如果四个条件都不满足的,不属于金融资产。

(一)从其他方收取现金或其他金融资产的合同权利。

中国财税浪子注解006:企业的银行存款、其他货币资金、应收账款、应收票据、买入返售金融资产和发放的贷款等均属于金融资产。但是,预付账款不是金融资产,因其产生的未来经济利益是获取商品或服务,不是收取现金或其他金融资产的权利。在这里,银行存款属于广义的现金范畴,但是如果是狭义的现金也就是库存现金,我们将其直接判定为金融资产。对于银行存款、其他货币资金,我们将其纳入从其他方收取现金或其他金融资产的合同权利看待,也作为符合条件的金融资产看待。