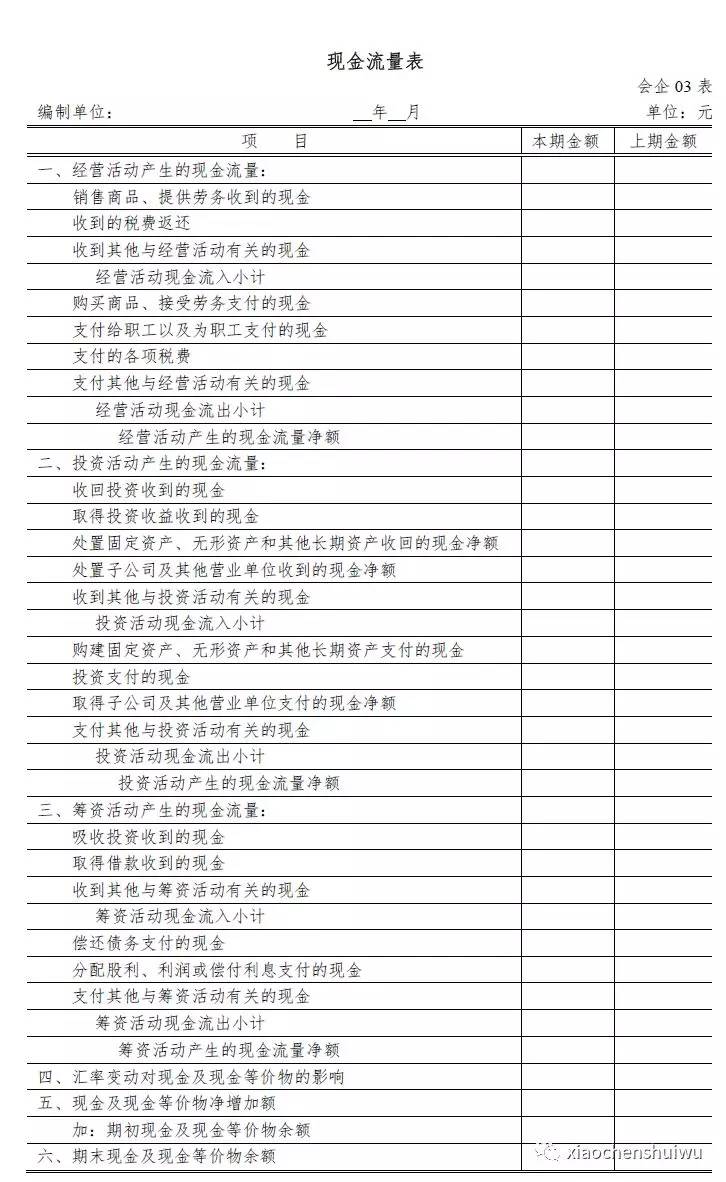

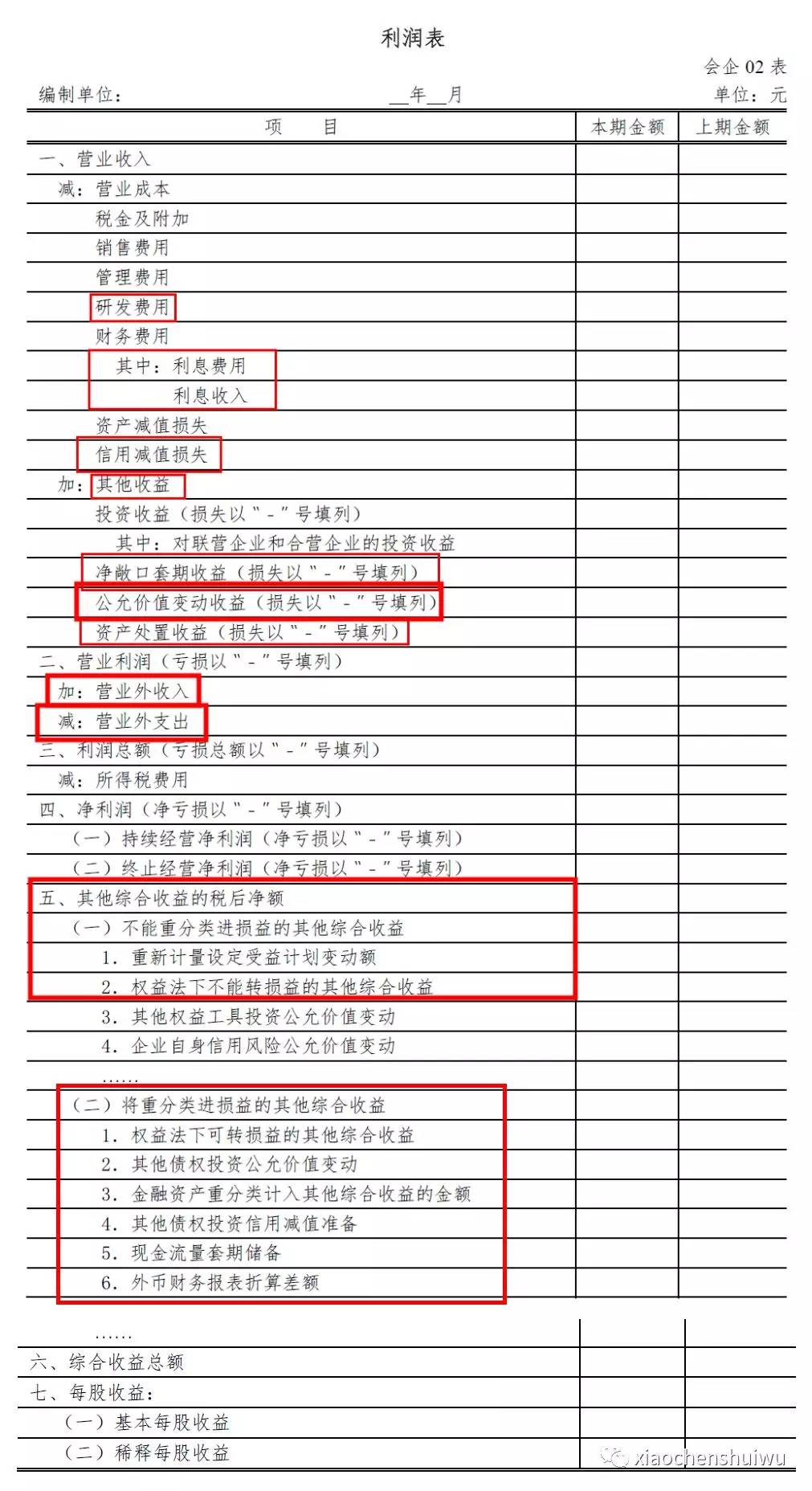

вЛАуЦѓвЕВЦЮёБЈБэИёЪНЃЈЪЪгУгкЩаЮДжДаааТН№ШкзМдђКЭаТЪеШызМдђЕФЦѓвЕЃЉ

вЛЁЂжївЊБфЛЏ

ЃЈвЛЃЉзЪВњИКеЎБэжївЊЪЧЙщВЂдгаЯюФПЃК

1. ЁАгІЪеЦБОнЁБМАЁАгІЪееЫПюЁБЯюФПЙщВЂжСаТдіЕФЁАгІЪеЦБОнМАгІЪееЫПюЁБЯюФП

2. ЁАгІЪеРћЯЂЁБМАЁАгІЪеЙЩРћЁБЯюФПЙщВЂжСЁАЦфЫћгІЪеПюЁБЯюФП

3. ЁАЙЬЖЈзЪВњЧхРэЁБЯюФПЙщВЂжСЁАЙЬЖЈзЪВњЁБЯюФП

4. ЁАЙЄГЬЮязЪЁБЯюФПЙщВЂжСЁАдкНЈЙЄГЬЁБЯюФП

5. ЁАгІИЖЦБОнЁБМАЁАгІИЖеЫПюЁБЯюФПЙщВЂжСаТдіЕФЁАгІИЖЦБОнМАгІИЖеЫПюЁБЯюФП

6. ЁАгІИЖРћЯЂЁБМАЁАгІИЖЙЩРћЁБЯюФПЙщВЂжСЁАЦфЫћгІИЖПюЁБЯюФП

7. ЁАзЈЯюгІИЖПюЁБЯюФПЙщВЂжСЁАГЄЦкгІИЖПюЁБЯюФП

8. ЁАГжгаД§ЪлзЪВњЁБааЯюФПМАЁАГжгаД§ЪлИКеЎЁБааЯюФПКЫЫуФкШнЗЂЩњБфЛЏ

ЃЈЖўЃЉРћШѓБэжївЊЪЧЗжВ№ЯюФПЃЌВЂЖдВПЗжЯюФПЕФЯШКѓЫГађНјааЕїећЃЌЭЌЪБМђЛЏВПЗжЯюФПЕФБэЃК

1. аТдіЁАбаЗЂЗбгУЁБЯюФПЃЌДгЁАЙмРэЗбгУЁБЯюФПжаЗжВ№ЁАбаЗЂЗбгУЁБЯюФП

2. аТдіЁАЦфжаЃКРћЯЂЗбгУЁБКЭЁАРћЯЂЪеШыЁБЯюФПЃЌдкЁАВЦЮёЗбгУЁБЯюФПЯТдіМгЁАРћЯЂЗбгУЁБКЭЁАРћЯЂЪеШыЁБУїЯИЯюФП

3. ЁАЦфЫћЪевцЁБЁЂЁАзЪВњДІжУЪевцЁБЁЂЁАгЊвЕЭтЪеШыЁБааЯюФПЁЂЁАгЊвЕЭтжЇГіЁБааЯюФПКЫЫуФкШнЕїећЁЃ

4. ЁАШЈвцЗЈЯТдкБЛЭЖзЪЕЅЮЛВЛФмжиЗжРрНјЫ№вцЕФЦфЫћзлКЯЪевцжаЯэгаЕФЗнЖюЁБМђЛЏЮЊЁАШЈвцЗЈЯТВЛФмзЊЫ№вцЕФЦфЫћзлКЯЪевцЁБ

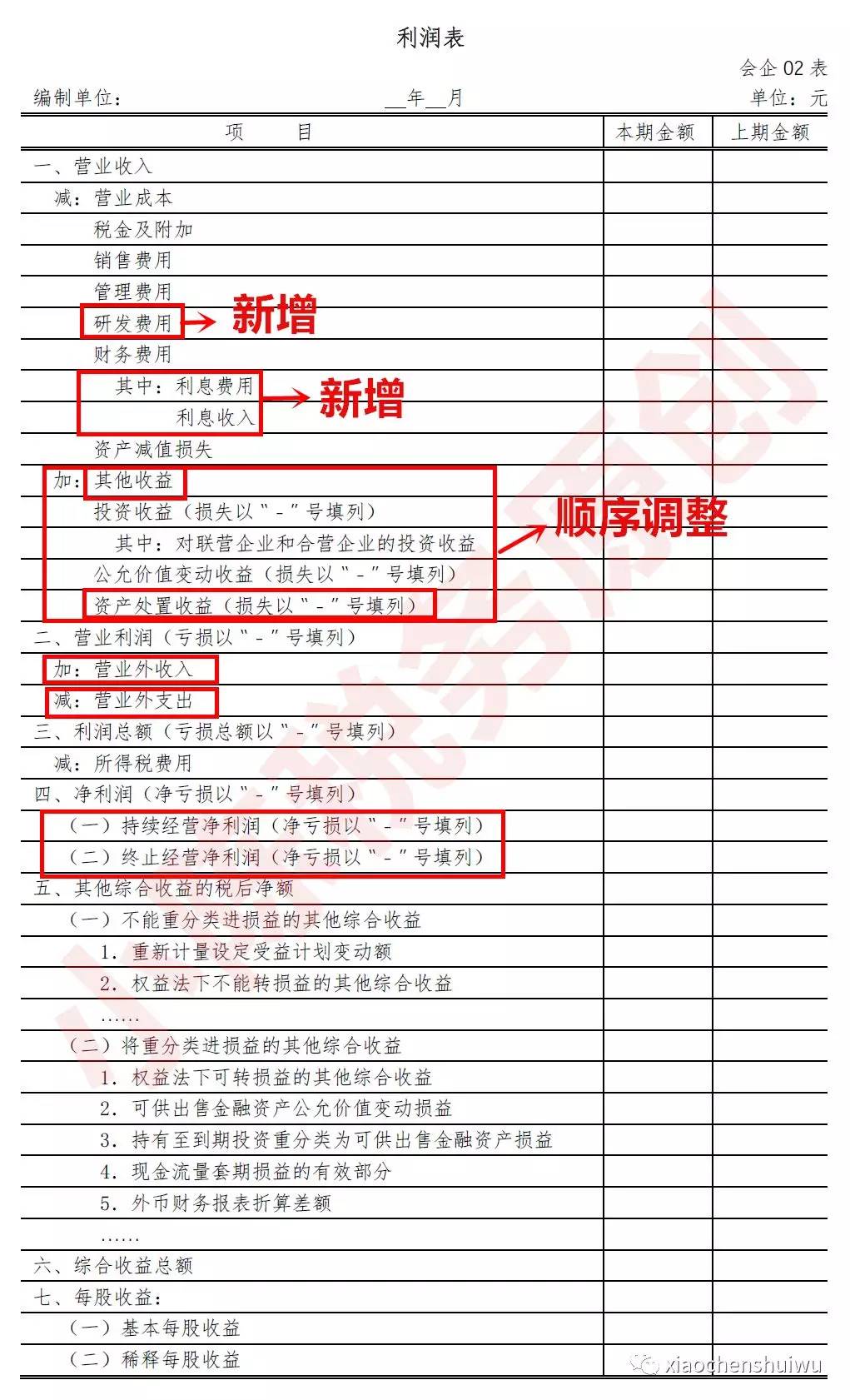

ЃЈШ§ЃЉЫљгаепШЈвцБфЖЏБэжївЊТфЪЕЁЖЁДЦѓвЕЛсМЦзМдђЕк9КХ——жАЙЄаНГъЁЕгІгУжИФЯЁЗЖдгкдкШЈвцЗЖЮЇФкзЊвЦЁАжиаТМЦСПЩшЖЈЪмвцМЦЛЎОЛИКеЎЛђОЛзЪВњЫљВњЩњЕФБфЖЏЁБЪБдіЩшЯюФПЕФвЊЧѓЃК

аТдіЁАЩшЖЈЪмвцМЦЛЎБфЖЏЖюНсзЊСєДцЪевцЁБЯюФП

аоЖЉаТдіЯюФПЫЕУїЃК

1ЃЎЁАгІЪеЦБОнМАгІЪееЫПюЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШевдЬЏгрГЩБОМЦСПЕФЁЂЦѓвЕвђЯњЪлЩЬЦЗЁЂЬсЙЉЗўЮёЕШОгЊЛюЖЏгІЪеШЁЕФПюЯюЃЌвдМАЪеЕНЕФЩЬвЕЛуЦБЃЌАќРЈвјааГаЖвЛуЦБКЭЩЬвЕГаЖвЛуЦБЁЃИУЯюФПгІИљОнЁАгІЪеЦБОнЁБКЭЁАгІЪееЫПюЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАЛЕеЫзМБИЁБПЦФПжаЯрЙиЛЕеЫзМБИЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

2ЃЎЁАЦфЫћгІЪеПюЁБааЯюФПЃЌгІИљОнЁАгІЪеРћЯЂЁБЁАгІЪеЙЩРћЁБКЭЁАЦфЫћгІЪеПюЁБПЦФПЕФЦкФЉгрЖюКЯМЦЪ§ЃЌМѕШЅЁАЛЕеЫзМБИЁБПЦФПжаЯрЙиЛЕеЫзМБИЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

3ЃЎЁАГжгаД§ЪлзЪВњЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЛЎЗжЮЊГжгаД§ЪлРрБ№ЕФЗЧСїЖЏзЪВњМАЛЎЗжЮЊГжгаД§ЪлРрБ№ЕФДІжУзщжаЕФСїЖЏзЪВњКЭЗЧСїЖЏзЪВњЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАГжгаД§ЪлзЪВњЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАГжгаД§ЪлзЪВњМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

4ЃЎЁАЙЬЖЈзЪВњЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕЙЬЖЈзЪВњЕФЦкФЉеЫУцМлжЕКЭЦѓвЕЩаЮДЧхРэЭъБЯЕФЙЬЖЈзЪВњЧхРэОЛЫ№вцЁЃИУЯюФПгІИљОнЁАЙЬЖЈзЪВњЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАРлМЦелОЩЁБКЭЁАЙЬЖЈзЪВњМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЃЌвдМАЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

5ЃЎЁАдкНЈЙЄГЬЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕЩаЮДДяЕНдЄЖЈПЩЪЙгУзДЬЌЕФдкНЈЙЄГЬЕФЦкФЉеЫУцМлжЕКЭЦѓвЕЮЊдкНЈЙЄГЬзМБИЕФИїжжЮязЪЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАдкНЈЙЄГЬЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАдкНЈЙЄГЬМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЃЌвдМАЁАЙЄГЬЮязЪЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАЙЄГЬЮязЪМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

6ЃЎЁАгІИЖЦБОнМАгІИЖеЫПюЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕвђЙКТђВФСЯЁЂЩЬЦЗКЭНгЪмЗўЮёЕШОгЊЛюЖЏгІжЇИЖЕФПюЯюЃЌвдМАПЊГіЁЂГаЖвЕФЩЬвЕЛуЦБЃЌАќРЈвјааГаЖвЛуЦБКЭЩЬвЕГаЖвЛуЦБЁЃИУЯюФПгІИљОнЁАгІИЖЦБОнЁБПЦФПЕФЦкФЉгрЖюЃЌвдМАЁАгІИЖеЫПюЁБКЭЁАдЄИЖеЫПюЁБПЦФПЫљЪєЕФЯрЙиУїЯИПЦФПЕФЦкФЉДћЗНгрЖюКЯМЦЪ§ЬюСаЁЃ

7ЃЎЁАЦфЫћгІИЖПюЁБааЯюФПЃЌгІИљОнЁАгІИЖРћЯЂЁБЁАгІИЖЙЩРћЁБКЭЁАЦфЫћгІИЖПюЁБПЦФПЕФЦкФЉгрЖюКЯМЦЪ§ЬюСаЁЃ

8ЃЎЁАГжгаД§ЪлИКеЎЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеДІжУзщжагыЛЎЗжЮЊГжгаД§ЪлРрБ№ЕФзЪВњжБНгЯрЙиЕФИКеЎЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАГжгаД§ЪлИКеЎЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

9ЃЎЁАГЄЦкгІИЖПюЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕçêЦкНшПюКЭгІИЖеЎШЏвдЭтЕФЦфЫћИїжжГЄЦкгІИЖПюЯюЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАГЄЦкгІИЖПюЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЯрЙиЕФЁАЮДШЗШЯШкзЪЗбгУЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЃЌвдМАЁАзЈЯюгІИЖПюЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

аоЖЉаТдіЯюФПЫЕУїЃК

1ЃЎЁАбаЗЂЗбгУЁБааЯюФПЃЌЗДгГЦѓвЕНјаабаОПгыПЊЗЂЙ§ГЬжаЗЂЩњЕФЗбгУЛЏжЇГіЁЃИУЯюФПгІИљОнЁАЙмРэЗбгУЁБПЦФПЯТЕФЁАбаЗЂЗбгУЁБУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

2ЃЎЁАЦфжаЃКРћЯЂЗбгУЁБааЯюФПЃЌЗДгГЦѓвЕЮЊГяМЏЩњВњОгЊЫљашзЪН№ЕШЖјЗЂЩњЕФгІгшЗбгУЛЏЕФРћЯЂжЇГіЁЃИУЯюФПгІИљОнЁАВЦЮёЗбгУЁБПЦФПЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

3ЃЎЁАРћЯЂЪеШыЁБааЯюФПЃЌЗДгГЦѓвЕШЗШЯЕФРћЯЂЪеШыЁЃИУЯюФПгІИљОнЁАВЦЮёЗбгУЁБПЦФПЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

4ЃЎЁАЦфЫћЪевцЁБааЯюФПЃЌЗДгГМЦШыЦфЫћЪевцЕФеўИЎВЙжњЕШЁЃИУЯюФПгІИљОнЁАЦфЫћЪевцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

5ЃЎЁАзЪВњДІжУЪевцЁБааЯюФПЃЌЗДгГЦѓвЕГіЪлЛЎЗжЮЊГжгаД§ЪлЕФЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉЛђДІжУзщЃЈзгЙЋЫОКЭвЕЮёГ§ЭтЃЉЪБШЗШЯЕФДІжУРћЕУЛђЫ№ЪЇЃЌвдМАДІжУЮДЛЎЗжЮЊГжгаД§ЪлЕФЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЩњВњадЩњЮязЪВњМАЮоаЮзЪВњЖјВњЩњЕФДІжУРћЕУЛђЫ№ЪЇЁЃеЎЮёжизщжавђДІжУЗЧСїЖЏзЪВњВњЩњЕФРћЕУЛђЫ№ЪЇКЭЗЧЛѕБвадзЪВњНЛЛЛжаЛЛГіЗЧСїЖЏзЪВњВњЩњЕФРћЕУЛђЫ№ЪЇвВАќРЈдкБОЯюФПФкЁЃИУЯюФПгІИљОнЁАзЪВњДІжУЫ№вцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЃЛШчЮЊДІжУЫ№ЪЇЃЌвдЁА-ЁБКХЬюСаЁЃ

6ЃЎЁАгЊвЕЭтЪеШыЁБааЯюФПЃЌЗДгГЦѓвЕЗЂЩњЕФГ§гЊвЕРћШѓвдЭтЕФЪевцЃЌжївЊАќРЈеЎЮёжизщРћЕУЁЂгыЦѓвЕШеГЃЛюЖЏЮоЙиЕФеўИЎВЙжњЁЂХЬгЏРћЕУЁЂОшдљРћЕУЃЈЦѓвЕНгЪмЙЩЖЋЛђЙЩЖЋЕФзгЙЋЫОжБНгЛђМфНгЕФОшдљЃЌОМУЪЕжЪЪєгкЙЩЖЋЖдЦѓвЕЕФзЪБОадЭЖШыЕФГ§ЭтЃЉЕШЁЃИУЯюФПгІИљОнЁАгЊвЕЭтЪеШыЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

7ЃЎЁАгЊвЕЭтжЇГіЁБааЯюФПЃЌЗДгГЦѓвЕЗЂЩњЕФГ§гЊвЕРћШѓвдЭтЕФжЇГіЃЌжївЊАќРЈеЎЮёжизщЫ№ЪЇЁЂЙЋвцадОшдљжЇГіЁЂЗЧГЃЫ№ЪЇЁЂХЬПїЫ№ЪЇЁЂЗЧСїЖЏзЪВњЛйЫ№БЈЗЯЫ№ЪЇЕШЁЃИУЯюФПгІИљОнЁАгЊвЕЭтжЇГіЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

8ЃЎЁАЃЈвЛЃЉГжајОгЊОЛРћШѓЁБКЭЁАЃЈЖўЃЉжежЙОгЊОЛРћШѓЁБааЯюФПЃЌЗжБ№ЗДгГОЛРћШѓжагыГжајОгЊЯрЙиЕФОЛРћШѓКЭгыжежЙОгЊЯрЙиЕФОЛРћШѓЃЛШчЮЊОЛПїЫ№ЃЌвдЁА-ЁБКХЬюСаЁЃИУСНИіЯюФПгІАДееЁЖЦѓвЕЛсМЦзМдђЕк42КХ——ГжгаД§ЪлЕФЗЧСїЖЏзЪВњЁЂДІжУзщКЭжежЙОгЊЁЗЕФЯрЙиЙцЖЈЗжБ№СаБЈЁЃ

вЛАуЦѓвЕВЦЮёБЈБэИёЪНЃЈЪЪгУгквбжДаааТН№ШкзМдђКЭаТЪеШызМдђЕФЦѓвЕЃЉ

вЛЁЂжївЊБфЛЏ

ЃЈвЛЃЉзЪВњИКеЎБэжївЊЪЧЙщВЂдгаЯюФПЃК

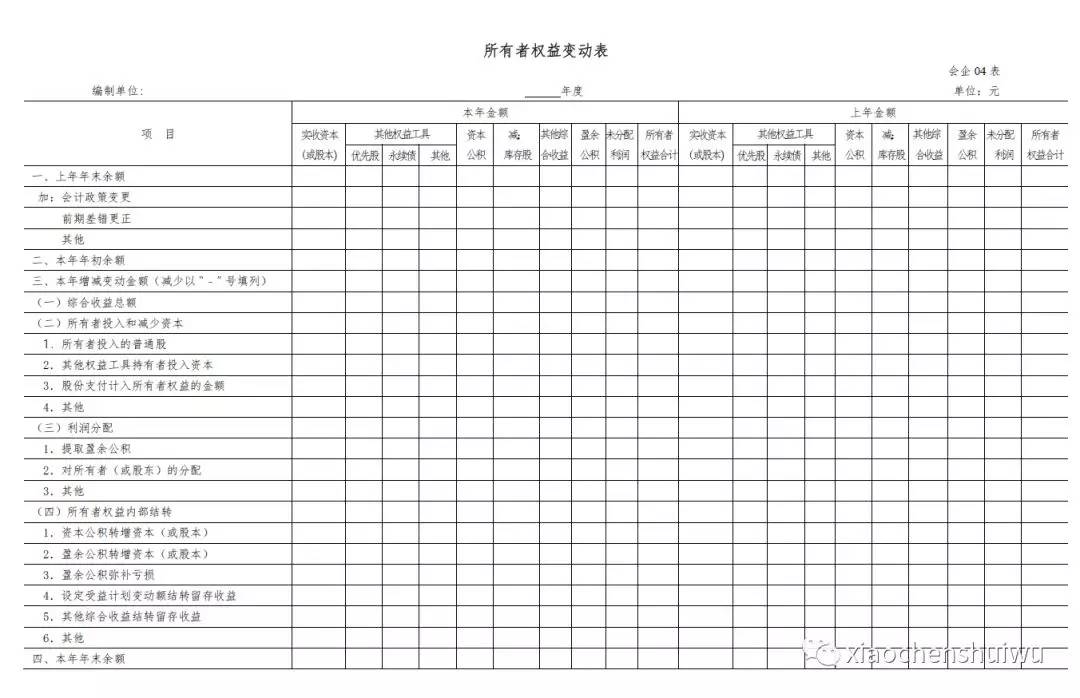

1. аТдігыаТН№ШкЙЄОпзМдђгаЙиЕФЁАНЛвзадН№ШкзЪВњЁБЁЂЁАеЎШЈЭЖзЪЁБЁЂЁАЦфЫћеЎШЈЭЖзЪЁБЁЂЁАЦфЫћШЈвцЙЄОпЭЖзЪЁБЁЂЁАЦфЫћЗЧСїЖЏН№ШкзЪВњЁБЁЂЁАНЛвзадН№ШкИКеЎЁБЁЂЁАКЯЭЌзЪВњЁБКЭЁАКЯЭЌИКеЎЁБЯюФПЁЃ

ЭЌЪБЩОГ§ЁАвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЁБЁЂЁАПЩЙЉГіЪлН№ШкзЪВњЁБЁЂЁАГжгажСЕНЦкЭЖзЪЁБвдМАЁАвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкИКеЎЁБЯюФПЁЃ

2. ЁАКЯЭЌШЁЕУГЩБОЁБПЦФПЁЂЁАКЯЭЌТФдМГЩБОЁБПЦФПЁЂЁАгІЪеЭЫЛѕГЩБОЁБПЦФПЁЂЁАдЄМЦИКеЎ——гІИЖЭЫЛѕПюЁБПЦФПАДееЦфСїЖЏаддкЁАЦфЫћСїЖЏзЪВњЁБЛђЁАЦфЫћЗЧСїЖЏзЪВњЁБЯюФПжаСаЪОЁЃ

3. ЁАгІЪеЦБОнЁБМАЁАгІЪееЫПюЁБЯюФПЙщВЂжСаТдіЕФЁАгІЪеЦБОнМАгІЪееЫПюЁБЯюФП

4. ЁАгІЪеРћЯЂЁБМАЁАгІЪеЙЩРћЁБЯюФПЙщВЂжСЁАЦфЫћгІЪеПюЁБЯюФП

5. ЁАЙЬЖЈзЪВњЧхРэЁБЯюФПЙщВЂжСЁАЙЬЖЈзЪВњЁБЯюФП

6. ЁАЙЄГЬЮязЪЁБЯюФПЙщВЂжСЁАдкНЈЙЄГЬЁБЯюФП

7. ЁАгІИЖЦБОнЁБМАЁАгІИЖеЫПюЁБЯюФПЙщВЂжСаТдіЕФЁАгІИЖЦБОнМАгІИЖеЫПюЁБЯюФП

8. ЁАгІИЖРћЯЂЁБМАЁАгІИЖЙЩРћЁБЯюФПЙщВЂжСЁАЦфЫћгІИЖПюЁБЯюФП

9. ЁАзЈЯюгІИЖПюЁБЯюФПЙщВЂжСЁАГЄЦкгІИЖПюЁБЯюФП

10.ЁАГжгаД§ЪлзЪВњЁБааЯюФПМАЁАГжгаД§ЪлИКеЎЁБааЯюФПКЫЫуФкШнЗЂЩњБфЛЏ

ЃЈЖўЃЉРћШѓБэжївЊЪЧаТдіЯюФПЁЂЗжВ№ЯюФПЃЌВЂЖдВПЗжЯюФПЕФЯШКѓЫГађНјааЕїећЃЌЭЌЪБМђЛЏВПЗжЯюФПЕФБэЃК

1. аТдігыаТН№ШкЙЄОпзМдђгаЙиЕФЁАаХгУМѕжЕЫ№ЪЇЁБЁЂЁАОЛГЈПкЬзЦкЪевцЁБЁЂЁАЦфЫћШЈвцЙЄОпЭЖзЪЙЋдЪМлжЕБфЖЏЁБЁЂЁАЦѓвЕздЩэаХгУЗчЯеЙЋдЪМлжЕБфЖЏЁБЁЂЁАЦфЫћеЎШЈЭЖзЪЙЋдЪМлжЕБфЖЏЁБЁЂЁАН№ШкзЪВњжиЗжРрМЦШыЦфЫћзлКЯЪевцЕФН№ЖюЁБЁЂЁАЦфЫћеЎШЈЭЖзЪаХгУМѕжЕзМБИЁБвдМАЁАЯжН№СїСПЬзЦкДЂБИЁБЯюФП

2. дкЦфЫћзлКЯЪевцВПЗжЩОГ§гыдН№ШкЙЄОпзМдђгаЙиЕФЁАПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕБфЖЏЫ№вцЁБЁЂЁАГжгажСЕНЦкЭЖзЪжиЗжРрЮЊПЩЙЉГіЪлН№ШкзЪВњЫ№вцЁБвдМАЁАЯжН№СїСПЬзЦкЫ№вцЕФгааЇВПЗжЁБ

3. аТдіЁАбаЗЂЗбгУЁБЯюФПЃЌДгЁАЙмРэЗбгУЁБЯюФПжаЗжВ№ЁАбаЗЂЗбгУЁБЯюФП

4. аТдіЁАЦфжаЃКРћЯЂЗбгУЁБКЭЁАРћЯЂЪеШыЁБЯюФПЃЌдкЁАВЦЮёЗбгУЁБЯюФПЯТдіМгЁАРћЯЂЗбгУЁБКЭЁАРћЯЂЪеШыЁБУїЯИЯюФП

5. ЁАЦфЫћЪевцЁБЁЂЁАзЪВњДІжУЪевцЁБЁЂЁАгЊвЕЭтЪеШыЁБааЯюФПЁЂЁАгЊвЕЭтжЇГіЁБааЯюФПКЫЫуФкШнЕїећЁЃ

6. ЁАШЈвцЗЈЯТдкБЛЭЖзЪЕЅЮЛВЛФмжиЗжРрНјЫ№вцЕФЦфЫћзлКЯЪевцжаЯэгаЕФЗнЖюЁБМђЛЏЮЊЁАШЈвцЗЈЯТВЛФмзЊЫ№вцЕФЦфЫћзлКЯЪевцЁБ

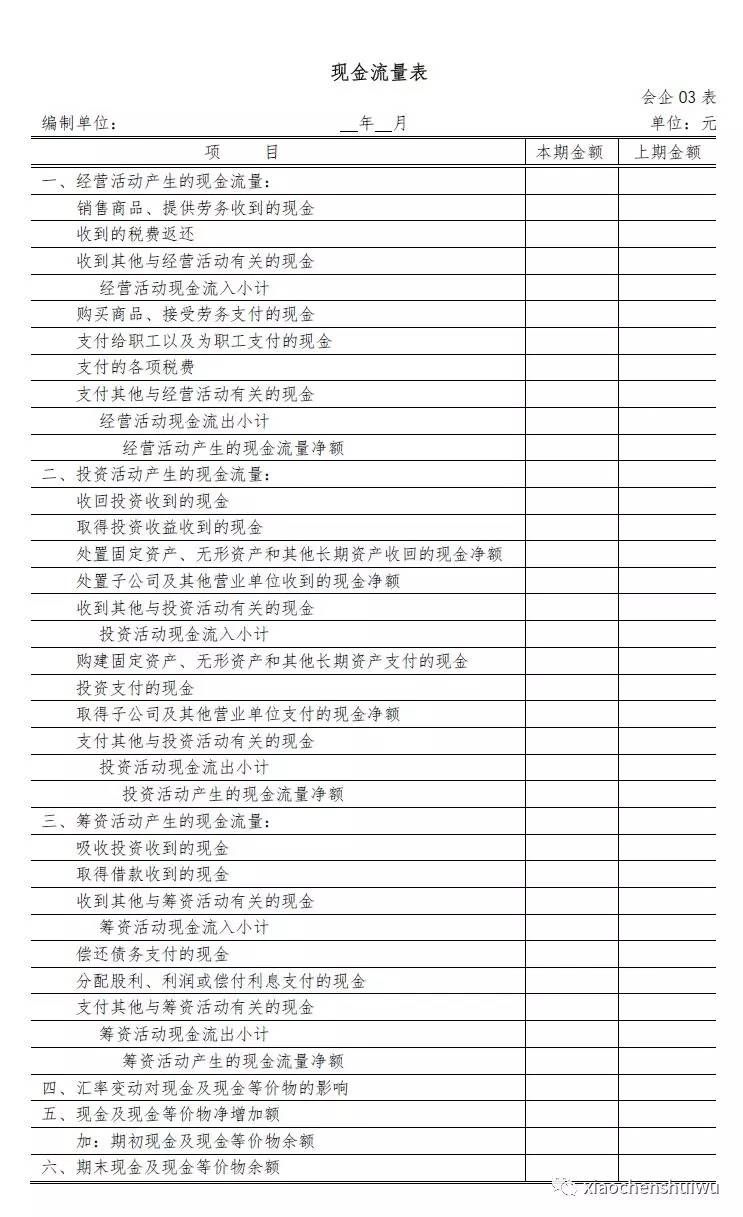

ЃЈШ§ЃЉЫљгаепШЈвцБфЖЏБэжївЊТфЪЕЁЖЁДЦѓвЕЛсМЦзМдђЕк9КХ——жАЙЄаНГъЁЕгІгУжИФЯЁЗЖдгкдкШЈвцЗЖЮЇФкзЊвЦЁАжиаТМЦСПЩшЖЈЪмвцМЦЛЎОЛИКеЎЛђОЛзЪВњЫљВњЩњЕФБфЖЏЁБЪБдіЩшЯюФПЕФвЊЧѓЃК

аТдіЁАЩшЖЈЪмвцМЦЛЎБфЖЏЖюНсзЊСєДцЪевцЁБЯюФП

аоЖЉаТдіЯюФПЫЕУїЃК

1ЃЎЁАНЛвзадН№ШкзЪВњЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЃЌвдМАЦѓвЕГжгаЕФжБНгжИЖЈЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАНЛвзадН№ШкзЪВњЁБПЦФПЕФЯрЙиУїЯИПЦФПЦкФЉгрЖюЗжЮіЬюСаЁЃздзЪВњИКеЎБэШеЦ№ГЌЙ§вЛФъЕНЦкЧвдЄЦкГжгаГЌЙ§вЛФъЕФвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФЗЧСїЖЏН№ШкзЪВњЕФЦкФЉеЫУцМлжЕЃЌдкЁАЦфЫћЗЧСїЖЏН№ШкзЪВњЁБааЯюФПЗДгГЁЃ

2ЃЎЁАеЎШЈЭЖзЪЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕвдЬЏгрГЩБОМЦСПЕФГЄЦкеЎШЈЭЖзЪЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАеЎШЈЭЖзЪЁБПЦФПЕФЯрЙиУїЯИПЦФПЦкФЉгрЖюЃЌМѕШЅЁАеЎШЈЭЖзЪМѕжЕзМБИЁБПЦФПжаЯрЙиМѕжЕзМБИЕФЦкФЉгрЖюКѓЕФН№ЖюЗжЮіЬюСаЁЃздзЪВњИКеЎБэШеЦ№вЛФъФкЕНЦкЕФГЄЦкеЎШЈЭЖзЪЕФЦкФЉеЫУцМлжЕЃЌдкЁАвЛФъФкЕНЦкЕФЗЧСїЖЏзЪВњЁБааЯюФПЗДгГЁЃЦѓвЕЙКШыЕФвдЬЏгрГЩБОМЦСПЕФвЛФъФкЕНЦкЕФеЎШЈЭЖзЪЕФЦкФЉеЫУцМлжЕЃЌдкЁАЦфЫћСїЖЏзЪВњЁБааЯюФПЗДгГЁЃ

3ЃЎЁАЦфЫћеЎШЈЭЖзЪЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФГЄЦкеЎШЈЭЖзЪЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАЦфЫћеЎШЈЭЖзЪЁБПЦФПЕФЯрЙиУїЯИПЦФПЦкФЉгрЖюЗжЮіЬюСаЁЃздзЪВњИКеЎБэШеЦ№вЛФъФкЕНЦкЕФГЄЦкеЎШЈЭЖзЪЕФЦкФЉеЫУцМлжЕЃЌдкЁАвЛФъФкЕНЦкЕФЗЧСїЖЏзЪВњЁБааЯюФПЗДгГЁЃЦѓвЕЙКШыЕФвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФвЛФъФкЕНЦкЕФеЎШЈЭЖзЪЕФЦкФЉеЫУцМлжЕЃЌдкЁАЦфЫћСїЖЏзЪВњЁБааЯюФПЗДгГЁЃ

4ЃЎЁАЦфЫћШЈвцЙЄОпЭЖзЪЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕжИЖЈЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФЗЧНЛвзадШЈвцЙЄОпЭЖзЪЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАЦфЫћШЈвцЙЄОпЭЖзЪЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

5ЃЎЁАНЛвзадН№ШкИКеЎЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕГаЕЃЕФНЛвзадН№ШкИКеЎЃЌвдМАЦѓвЕГжгаЕФжБНгжИЖЈЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкИКеЎЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАНЛвзадН№ШкИКеЎЁБПЦФПЕФЯрЙиУїЯИПЦФПЦкФЉгрЖюЬюСаЁЃ

6ЃЎЁАКЯЭЌзЪВњЁБКЭЁАКЯЭЌИКеЎЁБааЯюФПЁЃЦѓвЕгІАДееЁЖЦѓвЕЛсМЦзМдђЕк14КХ——ЪеШыЁЗЃЈ2017ФъаоЖЉЃЉЕФЯрЙиЙцЖЈИљОнБОЦѓвЕТФааТФдМвхЮёгыПЭЛЇИЖПюжЎМфЕФЙиЯЕдкзЪВњИКеЎБэжаСаЪОКЯЭЌзЪВњЛђКЯЭЌИКеЎЁЃЁАКЯЭЌзЪВњЁБЯюФПЁЂЁАКЯЭЌИКеЎЁБЯюФПЃЌгІЗжБ№ИљОнЁАКЯЭЌзЪВњЁБПЦФПЁЂЁАКЯЭЌИКеЎЁБПЦФПЕФЯрЙиУїЯИПЦФПЦкФЉгрЖюЗжЮіЬюСаЃЌЭЌвЛКЯЭЌЯТЕФКЯЭЌзЪВњКЭКЯЭЌИКеЎгІЕБвдОЛЖюСаЪОЃЌЦфжаОЛЖюЮЊНшЗНгрЖюЕФЃЌгІЕБИљОнЦфСїЖЏаддкЁАКЯЭЌзЪВњЁБЛђЁАЦфЫћЗЧСїЖЏзЪВњЁБЯюФПжаЬюСаЃЌвбМЦЬсМѕжЕзМБИЕФЃЌЛЙгІМѕШЅЁАКЯЭЌзЪВњМѕжЕзМБИЁБПЦФПжаЯрЙиЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЃЛЦфжаОЛЖюЮЊДћЗНгрЖюЕФЃЌгІЕБИљОнЦфСїЖЏаддкЁАКЯЭЌИКеЎЁБЛђЁАЦфЫћЗЧСїЖЏИКеЎЁБЯюФПжаЬюСаЁЃ

7ЃЎАДееЁЖЦѓвЕЛсМЦзМдђЕк14КХ——ЪеШыЁЗЃЈ2017ФъаоЖЉЃЉЕФЯрЙиЙцЖЈШЗШЯЮЊзЪВњЕФКЯЭЌШЁЕУГЩБОЃЌгІЕБИљОнЁАКЯЭЌШЁЕУГЩБОЁБПЦФПЕФУїЯИПЦФПГѕЪМШЗШЯЪБЬЏЯњЦкЯоЪЧЗёГЌЙ§вЛФъЛђвЛИіе§ГЃгЊвЕжмЦкЃЌдкЁАЦфЫћСїЖЏзЪВњЁБЛђЁАЦфЫћЗЧСїЖЏзЪВњЁБЯюФПжаЬюСаЃЌвбМЦЬсМѕжЕзМБИЕФЃЌЛЙгІМѕШЅЁАКЯЭЌШЁЕУГЩБОМѕжЕзМБИЁБПЦФПжаЯрЙиЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

8ЃЎАДееЁЖЦѓвЕЛсМЦзМдђЕк14КХ——ЪеШыЁЗЃЈ2017ФъаоЖЉЃЉЕФЯрЙиЙцЖЈШЗШЯЮЊзЪВњЕФКЯЭЌТФдМГЩБОЃЌгІЕБИљОнЁАКЯЭЌТФдМГЩБОЁБПЦФПЕФУїЯИПЦФПГѕЪМШЗШЯЪБЬЏЯњЦкЯоЪЧЗёГЌЙ§вЛФъЛђвЛИіе§ГЃгЊвЕжмЦкЃЌдкЁАДцЛѕЁБЛђЁАЦфЫћЗЧСїЖЏзЪВњЁБЯюФПжаЬюСаЃЌвбМЦЬсМѕжЕзМБИЕФЃЌЛЙгІМѕШЅЁАКЯЭЌТФдМГЩБОМѕжЕзМБИЁБПЦФПжаЯрЙиЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

9ЃЎАДееЁЖЦѓвЕЛсМЦзМдђЕк14КХ——ЪеШыЁЗЃЈ2017ФъаоЖЉЃЉЕФЯрЙиЙцЖЈШЗШЯЮЊзЪВњЕФгІЪеЭЫЛѕГЩБОЃЌгІЕБИљОнЁАгІЪеЭЫЛѕГЩБОЁБПЦФПЪЧЗёдквЛФъЛђвЛИіе§ГЃгЊвЕжмЦкФкГіЪлЃЌдкЁАЦфЫћСїЖЏзЪВњЁБЛђЁАЦфЫћЗЧСїЖЏзЪВњЁБЯюФПжаЬюСаЁЃ

10ЃЎАДееЁЖЦѓвЕЛсМЦзМдђЕк14КХ——ЪеШыЁЗЃЈ2017ФъаоЖЉЃЉЕФЯрЙиЙцЖЈШЗШЯЮЊдЄМЦИКеЎЕФгІИЖЭЫЛѕПюЃЌгІЕБИљОнЁАдЄМЦИКеЎЁБПЦФПЯТЕФЁАгІИЖЭЫЛѕПюЁБУїЯИПЦФПЪЧЗёдквЛФъЛђвЛИіе§ГЃгЊвЕжмЦкФкЧхГЅЃЌдкЁАЦфЫћСїЖЏИКеЎЁБЛђЁАдЄМЦИКеЎЁБЯюФПжаЬюСаЁЃ

11ЃЎЁАгІЪеЦБОнМАгІЪееЫПюЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШевдЬЏгрГЩБОМЦСПЕФЁЂЦѓвЕвђЯњЪлЩЬЦЗЁЂЬсЙЉЗўЮёЕШОгЊЛюЖЏгІЪеШЁЕФПюЯюЃЌвдМАЪеЕНЕФЩЬвЕЛуЦБЃЌАќРЈвјааГаЖвЛуЦБКЭЩЬвЕГаЖвЛуЦБЁЃИУЯюФПгІИљОнЁАгІЪеЦБОнЁБКЭЁАгІЪееЫПюЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАЛЕеЫзМБИЁБПЦФПжаЯрЙиЛЕеЫзМБИЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

12ЃЎЁАЦфЫћгІЪеПюЁБааЯюФПЃЌгІИљОнЁАгІЪеРћЯЂЁБЁАгІЪеЙЩРћЁБКЭЁАЦфЫћгІЪеПюЁБПЦФПЕФЦкФЉгрЖюКЯМЦЪ§ЃЌМѕШЅЁАЛЕеЫзМБИЁБПЦФПжаЯрЙиЛЕеЫзМБИЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

13ЃЎЁАГжгаД§ЪлзЪВњЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЛЎЗжЮЊГжгаД§ЪлРрБ№ЕФЗЧСїЖЏзЪВњМАЛЎЗжЮЊГжгаД§ЪлРрБ№ЕФДІжУзщжаЕФСїЖЏзЪВњКЭЗЧСїЖЏзЪВњЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАГжгаД§ЪлзЪВњЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАГжгаД§ЪлзЪВњМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

14ЃЎЁАЙЬЖЈзЪВњЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕЙЬЖЈзЪВњЕФЦкФЉеЫУцМлжЕКЭЦѓвЕЩаЮДЧхРэЭъБЯЕФЙЬЖЈзЪВњЧхРэОЛЫ№вцЁЃИУЯюФПгІИљОнЁАЙЬЖЈзЪВњЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАРлМЦелОЩЁБКЭЁАЙЬЖЈзЪВњМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЃЌвдМАЁАЙЬЖЈзЪВњЧхРэЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

15ЃЎЁАдкНЈЙЄГЬЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕЩаЮДДяЕНдЄЖЈПЩЪЙгУзДЬЌЕФдкНЈЙЄГЬЕФЦкФЉеЫУцМлжЕКЭЦѓвЕЮЊдкНЈЙЄГЬзМБИЕФИїжжЮязЪЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАдкНЈЙЄГЬЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАдкНЈЙЄГЬМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЃЌвдМАЁАЙЄГЬЮязЪЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЁАЙЄГЬЮязЪМѕжЕзМБИЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЬюСаЁЃ

16ЃЎЁАгІИЖЦБОнМАгІИЖеЫПюЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕвђЙКТђВФСЯЁЂЩЬЦЗКЭНгЪмЗўЮёЕШОгЊЛюЖЏгІжЇИЖЕФПюЯюЃЌвдМАПЊГіЁЂГаЖвЕФЩЬвЕЛуЦБЃЌАќРЈвјааГаЖвЛуЦБКЭЩЬвЕГаЖвЛуЦБЁЃИУЯюФПгІИљОнЁАгІИЖЦБОнЁБПЦФПЕФЦкФЉгрЖюЃЌвдМАЁАгІИЖеЫПюЁБКЭЁАдЄИЖеЫПюЁБПЦФПЫљЪєЕФЯрЙиУїЯИПЦФПЕФЦкФЉДћЗНгрЖюКЯМЦЪ§ЬюСаЁЃ

17ЃЎЁАЦфЫћгІИЖПюЁБааЯюФПЃЌгІИљОнЁАгІИЖРћЯЂЁБЁАгІИЖЙЩРћЁБКЭЁАЦфЫћгІИЖПюЁБПЦФПЕФЦкФЉгрЖюКЯМЦЪ§ЬюСаЁЃ

18ЃЎЁАГжгаД§ЪлИКеЎЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеДІжУзщжагыЛЎЗжЮЊГжгаД§ЪлРрБ№ЕФзЪВњжБНгЯрЙиЕФИКеЎЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАГжгаД§ЪлИКеЎЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

19ЃЎЁАГЄЦкгІИЖПюЁБааЯюФПЃЌЗДгГзЪВњИКеЎБэШеЦѓвЕçêЦкНшПюКЭгІИЖеЎШЏвдЭтЕФЦфЫћИїжжГЄЦкгІИЖПюЯюЕФЦкФЉеЫУцМлжЕЁЃИУЯюФПгІИљОнЁАГЄЦкгІИЖПюЁБПЦФПЕФЦкФЉгрЖюЃЌМѕШЅЯрЙиЕФЁАЮДШЗШЯШкзЪЗбгУЁБПЦФПЕФЦкФЉгрЖюКѓЕФН№ЖюЃЌвдМАЁАзЈЯюгІИЖПюЁБПЦФПЕФЦкФЉгрЖюЬюСаЁЃ

аоЖЉаТдіЯюФПЫЕУїЃК

1.ЁАаХгУМѕжЕЫ№ЪЇЁБааЯюФПЃЌЗДгГЦѓвЕАДееЁЖЦѓвЕЛсМЦзМдђЕк22КХ——Н№ШкЙЄОпШЗШЯКЭМЦСПЁЗЃЈ2017ФъаоЖЉЃЉЕФвЊЧѓМЦЬсЕФИїЯюН№ШкЙЄОпМѕжЕзМБИЫљаЮГЩЕФдЄЦкаХгУЫ№ЪЇЁЃИУЯюФПгІИљОнЁАаХгУМѕжЕЫ№ЪЇЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

2ЃЎЁАОЛГЈПкЬзЦкЪевцЁБааЯюФПЃЌЗДгГОЛГЈПкЬзЦкЯТБЛЬзЦкЯюФПРлМЦЙЋдЪМлжЕБфЖЏзЊШыЕБЦкЫ№вцЕФН№ЖюЛђЯжН№СїСПЬзЦкДЂБИзЊШыЕБЦкЫ№вцЕФН№ЖюЁЃИУЯюФПгІИљОнЁАОЛГЈПкЬзЦкЫ№вцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЃЛШчЮЊЬзЦкЫ№ЪЇЃЌвдЁА-ЁБКХЬюСаЁЃ

3ЃЎЁАЦфЫћШЈвцЙЄОпЭЖзЪЙЋдЪМлжЕБфЖЏЁБааЯюФПЃЌЗДгГЦѓвЕжИЖЈЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФЗЧНЛвзадШЈвцЙЄОпЭЖзЪЗЂЩњЕФЙЋдЪМлжЕБфЖЏЁЃИУЯюФПгІИљОнЁАЦфЫћзлКЯЪевцЁБПЦФПЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

4ЃЎЁАЦѓвЕздЩэаХгУЗчЯеЙЋдЪМлжЕБфЖЏЁБааЯюФПЃЌЗДгГЦѓвЕжИЖЈЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкИКеЎЃЌгЩЦѓвЕздЩэаХгУЗчЯеБфЖЏв§Ц№ЕФЙЋдЪМлжЕБфЖЏЖјМЦШыЦфЫћзлКЯЪевцЕФН№ЖюЁЃИУЯюФПгІИљОнЁАЦфЫћзлКЯЪевцЁБПЦФПЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

5ЃЎЁАЦфЫћеЎШЈЭЖзЪЙЋдЪМлжЕБфЖЏЁБааЯюФПЃЌЗДгГЦѓвЕЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФеЎШЈЭЖзЪЗЂЩњЕФЙЋдЪМлжЕБфЖЏЁЃЦѓвЕНЋвЛЯювдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФН№ШкзЪВњжиЗжРрЮЊвдЬЏгрГЩБОМЦСПЕФН№ШкзЪВњЃЌЛђжиЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЪБЃЌжЎЧАМЦШыЦфЫћзлКЯЪевцЕФРлМЦРћЕУЛђЫ№ЪЇДгЦфЫћзлКЯЪевцжазЊГіЕФН№ЖюзїЮЊИУЯюФПЕФМѕЯюЁЃИУЯюФПгІИљОнЁАЦфЫћзлКЯЪевцЁБПЦФПЯТЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

6ЃЎЁАН№ШкзЪВњжиЗжРрМЦШыЦфЫћзлКЯЪевцЕФН№ЖюЁБааЯюФПЃЌЗДгГЦѓвЕНЋвЛЯювдЬЏгрГЩБОМЦСПЕФН№ШкзЪВњжиЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФН№ШкзЪВњЪБЃЌМЦШыЦфЫћзлКЯЪевцЕФдеЫУцМлжЕгыЙЋдЪМлжЕжЎМфЕФВюЖюЁЃИУЯюФПгІИљОнЁАЦфЫћзлКЯЪевцЁБПЦФПЯТЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

7ЃЎЁАЦфЫћеЎШЈЭЖзЪаХгУМѕжЕзМБИЁБааЯюФПЃЌЗДгГЦѓвЕАДееЁЖЦѓвЕЛсМЦзМдђЕк22КХ——Н№ШкЙЄОпШЗШЯКЭМЦСПЁЗЃЈ2017ФъаоЖЉЃЉЕкЪЎАЫЬѕЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЦфЫћзлКЯЪевцЕФН№ШкзЪВњЕФЫ№ЪЇзМБИЁЃИУЯюФПгІИљОнЁАЦфЫћзлКЯЪевцЁБПЦФПЯТЕФЁАаХгУМѕжЕзМБИЁБУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

8ЃЎЁАЯжН№СїСПЬзЦкДЂБИЁБааЯюФПЃЌЗДгГЦѓвЕЬзЦкЙЄОпВњЩњЕФРћЕУЛђЫ№ЪЇжаЪєгкЬзЦкгааЇЕФВПЗжЁЃИУЯюФПгІИљОнЁАЦфЫћзлКЯЪевцЁБПЦФПЯТЕФЁАЬзЦкДЂБИЁБУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

9ЃЎЁАбаЗЂЗбгУЁБааЯюФПЃЌЗДгГЦѓвЕНјаабаОПгыПЊЗЂЙ§ГЬжаЗЂЩњЕФЗбгУЛЏжЇГіЁЃИУЯюФПгІИљОнЁАЙмРэЗбгУЁБПЦФПЯТЕФЁАбаЗЂЗбгУЁБУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

10ЃЎЁАЦфжаЃКРћЯЂЗбгУЁБааЯюФПЃЌЗДгГЦѓвЕЮЊГяМЏЩњВњОгЊЫљашзЪН№ЕШЖјЗЂЩњЕФгІгшЗбгУЛЏЕФРћЯЂжЇГіЁЃИУЯюФПгІИљОнЁАВЦЮёЗбгУЁБПЦФПЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

11ЃЎЁАРћЯЂЪеШыЁБааЯюФПЃЌЗДгГЦѓвЕШЗШЯЕФРћЯЂЪеШыЁЃИУЯюФПгІИљОнЁАВЦЮёЗбгУЁБПЦФПЕФЯрЙиУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

12ЃЎЁАЦфЫћЪевцЁБааЯюФПЃЌЗДгГМЦШыЦфЫћЪевцЕФеўИЎВЙжњЕШЁЃИУЯюФПгІИљОнЁАЦфЫћЪевцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

13ЃЎЁАзЪВњДІжУЪевцЁБааЯюФПЃЌЗДгГЦѓвЕГіЪлЛЎЗжЮЊГжгаД§ЪлЕФЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉЛђДІжУзщЃЈзгЙЋЫОКЭвЕЮёГ§ЭтЃЉЪБШЗШЯЕФДІжУРћЕУЛђЫ№ЪЇЃЌвдМАДІжУЮДЛЎЗжЮЊГжгаД§ЪлЕФЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЩњВњадЩњЮязЪВњМАЮоаЮзЪВњЖјВњЩњЕФДІжУРћЕУЛђЫ№ЪЇЁЃеЎЮёжизщжавђДІжУЗЧСїЖЏзЪВњВњЩњЕФРћЕУЛђЫ№ЪЇКЭЗЧЛѕБвадзЪВњНЛЛЛжаЛЛГіЗЧСїЖЏзЪВњВњЩњЕФРћЕУЛђЫ№ЪЇвВАќРЈдкБОЯюФПФкЁЃИУЯюФПгІИљОнЁАзЪВњДІжУЫ№вцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЃЛШчЮЊДІжУЫ№ЪЇЃЌвдЁА-ЁБКХЬюСаЁЃ

14ЃЎЁАгЊвЕЭтЪеШыЁБааЯюФПЃЌЗДгГЦѓвЕЗЂЩњЕФГ§гЊвЕРћШѓвдЭтЕФЪевцЃЌжївЊАќРЈеЎЮёжизщРћЕУЁЂгыЦѓвЕШеГЃЛюЖЏЮоЙиЕФеўИЎВЙжњЁЂХЬгЏРћЕУЁЂОшдљРћЕУЃЈЦѓвЕНгЪмЙЩЖЋЛђЙЩЖЋЕФзгЙЋЫОжБНгЛђМфНгЕФОшдљЃЌОМУЪЕжЪЪєгкЙЩЖЋЖдЦѓвЕЕФзЪБОадЭЖШыЕФГ§ЭтЃЉЕШЁЃИУЯюФПгІИљОнЁАгЊвЕЭтЪеШыЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

15ЃЎЁАгЊвЕЭтжЇГіЁБааЯюФПЃЌЗДгГЦѓвЕЗЂЩњЕФГ§гЊвЕРћШѓвдЭтЕФжЇГіЃЌжївЊАќРЈеЎЮёжизщЫ№ЪЇЁЂЙЋвцадОшдљжЇГіЁЂЗЧГЃЫ№ЪЇЁЂХЬПїЫ№ЪЇЁЂЗЧСїЖЏзЪВњЛйЫ№БЈЗЯЫ№ЪЇЕШЁЃИУЯюФПгІИљОнЁАгЊвЕЭтжЇГіЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюСаЁЃ

16ЃЎЁАЃЈвЛЃЉГжајОгЊОЛРћШѓЁБКЭЁАЃЈЖўЃЉжежЙОгЊОЛРћШѓЁБааЯюФПЃЌЗжБ№ЗДгГОЛРћШѓжагыГжајОгЊЯрЙиЕФОЛРћШѓКЭгыжежЙОгЊЯрЙиЕФОЛРћШѓЃЛШчЮЊОЛПїЫ№ЃЌвдЁА-ЁБКХЬюСаЁЃИУСНИіЯюФПгІАДееЁЖЦѓвЕЛсМЦзМдђЕк42КХ——ГжгаД§ЪлЕФЗЧСїЖЏзЪВњЁЂДІжУзщКЭжежЙОгЊЁЗЕФЯрЙиЙцЖЈЗжБ№СаБЈЁЃ