大家好!我是秦梁红,欢迎收听梁红讲税。今天我与大家一起分享的问题是,一位名叫橘子的微信朋友通过微信给我提出的问题——我公司是工业企业,现在处于筹建期,费用核算计入哪个科目?做长期待摊还是直接计入管理费用?要设立三级科目吗?企业所得税申报如何处理?

这个问题经常有学员问,今天的梁红讲税就来说说筹建期开办费税会差异到底如何申报。

我们首先来说说筹办期费用的会计处理:

开办费是指企业在筹建期间发生的费用,包括筹建期人员工资、办公费、培训费,差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和利息支出。

《企业会计准则》和《小企业会计准则》均明确,企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产成本的借款费用等在实际发生时,借记“管理费用”(开办费),贷记“银行存款”等科目。

因此筹办期费用的会计处理没有特殊要求。如果满足资本化条件,则计入相关资产成本;如果不满足资本化条件,则计入损益。

比如某公司2016年为筹办期,2017年正式经营。2016年发生资本化支出1亿,分别计入了无形资产、固定资产、在建工程;发生非资本化支出350万元,其中业务招待费40万元,分别计入管理费用-开办费的明细科目。2016年处置物料收入100万元,计入营业外收入;则2016年会计利润为-250万元。

但是,2016年汇算清缴如何处理? 筹办期的所得税处理,就是通过企业所得税汇算,进行税会差异的调整。在这里,我们要注意筹办期有两个特殊的税会差异:

1)筹办期要进行企业所得税汇算,但不计算所得税的损益;也就是说所得税开始计算损益年度,为开始生产经营的年度。

2)筹办期支出在正式经营年度,既可以一次性扣除,也可以按不低于三年摊销。

我们先分析税会差异:

1)业务招待费,税前扣除限额为40*60%=24万,所以应该调增16万元。

2)会计利润为亏损250万,而所得税不予计算。对业务招待费调增后,应纳税所得额=-250万+16万=-234万应全额调增。所以企业所得税汇缴进行零申报。

对调增的234万元和24万元业务招待费,进行备查记录,因为它们会影响2017年的所得税。假如2017年产生收入10000万元,成本费用8000万元,其中业务招待费60万元,会计税前利润2,000万元,假如没有其它差异项目。我们该如何调整呢?

2017年,业务招待费应调增60万×40%=24万元。2016、2017年合计业务招待费=去年24万+今年36万=60万元。2016、2017年招待费限额=10000×0.5%=50万元

则2017年业务招待费应再调增10万元,合计调增34万元。同时还应对2016年纳税调整进行反向调减234万元。这样2017年应纳税所得额=2000+34-234=1800万元

因此,为了方便企业所得税汇算时对筹建期费用差异的调整,建议在管理费用-开办费设置三级科目核算。

(二)企业当年既有筹建期,又有经营期的情况

如果出现这种情况,根据国税函[2010]79号的规定,当年是要计算为税务上的损益年度的,但是可以划分为筹建和经营的两个时间段,然后按照国税函[2009]98号第九条规定执行,也就是说企业还是存在选择的问题,要么一次性,要么按照不低于3年进行摊销。当然,此时只要前述的1和2的情况处理即可,只是如果存在摊销只是计算的时间按经营期间的时间计算而已,然后进行调整。

【案例2】怀文公司成立于2014年7月1日,成立后就进入了筹办,到2014年12月31日尚未筹建结束,无任何收入。2014年度共发生筹建费用500万元,其中业务招待费10万元。2015年1-6月仍然在筹建期,发生筹建费用500万元,其中业务招待费10万元、业务宣传费90万元。怀文公司2015年7月1日进入试生产,2015年度取得销售收入1000万元,发生业务招待费20万元、业务宣传费180万元。不考虑增值税等其他税费。

问题:怀文公司2015年度的会计处理及年度所得税申报

1、如果企业适用企业会计准则或小企业会计准则

(1)会计处理

发生开办费的会计分录:

借:管理费用——开办费 500万元

贷:银行存款 500万元

发生销售收入的会计分录(汇总):

借:银行存款 1000万元

贷:主营业务收入 1000万元

发生业务招待费、业务宣传费的会计分录:

借:管理费用-业务招待费 20万元

销售费用-业务宣传费 180万元

贷:银行存款 200万元

(2)税务处理

由于从筹建期转入生产经营期,根据国税函[2009]98号和国税函[2010]79号的规定,企业此时必须做出选择,可以在开始经营之日的当年一次性扣除,也可以按照企业所得税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

企业选择的原则是:如果企业在比较短的时间内(5年内)实现盈利,建议选择一次性扣除;如果企业在5年内不能实现盈利(累计),为了避免亏损不能在税前弥补,建议选择按照长期待摊费用进行分期摊销,且摊销期限不低于3年。选择按照长期待摊费用进行分期摊销与会计账务处理是否计入“长期待摊费用”无关。

2015年筹建期间业务招待费可税前扣除额=10*60%=6万元(与当年收入无关)

2015年筹建期间业务宣传费税前扣除限额=90万元(与当年收入无关)

2015年经营期业务招待费税前扣除额=5万元

2015年经营期业务宣传费税前扣除限额=150万元(假定扣除比例15%)

A、怀文公司选择一次性扣除的所得税申报表填报(2015年)

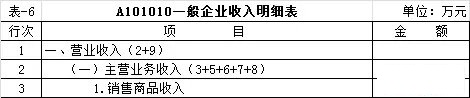

第一步:填写《A101010一般企业收入明细表》(见表-6)

第二步:填写《A104000期间费用明细表》(见表-7)

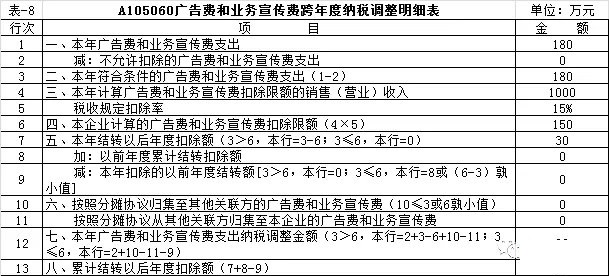

第三步:填写《A105060广告费和业务宣传费跨年度纳税调整明细表》(见表-8)

第四步:填写《A105000纳税调整项目明细表》(见表-9)

提示——被遮挡部分4列29行数字为492。

【说明】“(十六)其他”填写的是开办费,张载金额500万元是2015年度发生的开办费,税收金额492万元是2014年度开办费496万元+2015年度开办费496万元。

第五步:自动生成主表相关栏目数据。

B、怀文公司选择分期扣除的所得税申报表填报(2015年)(假设分4年扣除)

前三步填写《A101010一般企业收入明细表》(见表-6)、《A104000期间费用明细表》(见表-7)、《A105060广告费和业务宣传费跨年度纳税调整明细表》(见表-8)与一次性扣除完全一致,此处不再赘述。

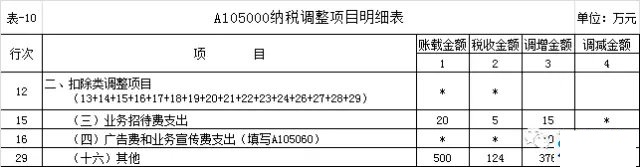

第四步:填写《A105000纳税调整项目明细表》(见表-10)

提示——被遮挡部分数字为空白。

【说明】1、“(十六)其他”税收金额:2014年度开办费税前可扣除金额为496万元,2015年度开办费可税前扣除金额496万元,合计可税前扣除金额992万元,按照4年摊销2015年半年应摊销扣除124万元(992/4/2);2、调增金额:账载金额500万元-税收金额124万元。

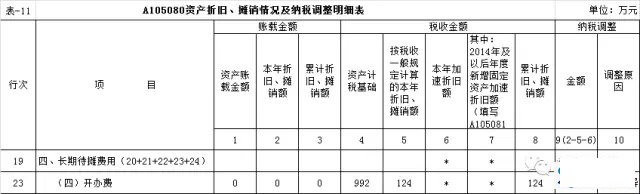

第五步:填写《A105080资产折旧、摊销情况及纳税调整明细表》(见表-11)

第六步:自动生成主表相关栏目数据。

2、企业如果适用的是企业会计制度

(1)会计处理

发生开办费时:

借:长期待摊费用-开办费 500万元

贷:银行存款 500万元

结束筹建期时:

借:管理费用-开办费 1000.00万元

贷:长期待摊费用 1000.00万元

(2)税务处理

与前述适用企业会计准则或小企业会计准则一样,税务处理上是一致的,与适用什么制度或准则无关,业务招待费和业务宣传费扣除调整也是一致,此时不再赘述。下面只是说说年度所得税申报表的填报的差异之处。

C、怀文公司选择一次性扣除时的填报(2015年)

前三步与“A、怀文公司选择一次性扣除的所得税申报表填报(2015年)”完全一致,请看前文及表格。

第四步:填写《A105080资产折旧、摊销情况及纳税调整明细表》(见表-12)

第五步:填写《A105000纳税调整项目明细表》(见表-13)

第六步:自动生成主表相关栏目数据。

D、怀文公司选择分次性扣除时的填报(2015年)(假设分4年)

前三步填写《A101010一般企业收入明细表》(见表-6)、《A104000期间费用明细表》(见表-7)、《A105060广告费和业务宣传费跨年度纳税调整明细表》(见表-8)与一次性扣除完全一致,此处不再赘述。

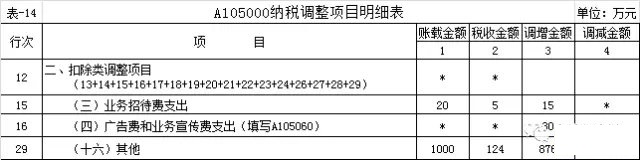

第四步:填写《A105000纳税调整项目明细表》(见表-14)

第五步:填写《A105080资产折旧、摊销情况及纳税调整明细表》(见表-15)

第六步:自动生成主表相关栏目数据。

(三)企业已经进入单纯经营年度了,但又涉及前期的开办费的情况

企业在以前年度已经进入了经营年度了,但是基于各种考虑企业可能选择了分期摊销的税务处理办法(比如担心前期有较大亏损在5年内不能有效弥补)。企业会计制度的会计处理办法要求在企业投入生产经营当月一次性将开办费的“长期待摊费用”转入“管理费用”,而其他2个会计准则均要求在发生时就计入损益。因此,无论选择什么会计处理办法,此时都会涉及纳税调整,而不会涉及“长期待摊费用”的摊销。由于会计上前期均进入了损益,因此此时税务上都应进行调增相关费用。金额按税法规定的不得低于3年计算得出。

【案例3】继续案例2的问题,假设不考虑其他情况,在怀文公司选择分期(4年)扣除的情况下,2016年涉及到前期开办费的纳税调整。

主要涉及到《A105000纳税调整项目明细表》和《A105080资产折旧、摊销情况及纳税调整明细表》的填写

1、《A105000纳税调整项目明细表》的填写(见表-16)

无论企业适用的是企业会计准则还是小企业会计准则或者是企业会计制度,《A105000纳税调整项目明细表》(2016年)的填写都是一样的。

2、《A105080资产折旧、摊销情况及纳税调整明细表》的填写

(1)适用企业会计制度的填写(见表-17)

(2)适用企业会计准则或小企业会计准则的填写(见表-18)