或有事项、债务重组、政府补助等都是比较特殊的会计业务内容。我们把他们单拿出来,是因为,他们虽说也是会计六大要素中的相关内容,但还是有一些特别需要注意的地方。

这些思维导图可以清楚地描绘这几大需要特殊处理的会计业务的关键点,一起来看看吧~

1、或有事项

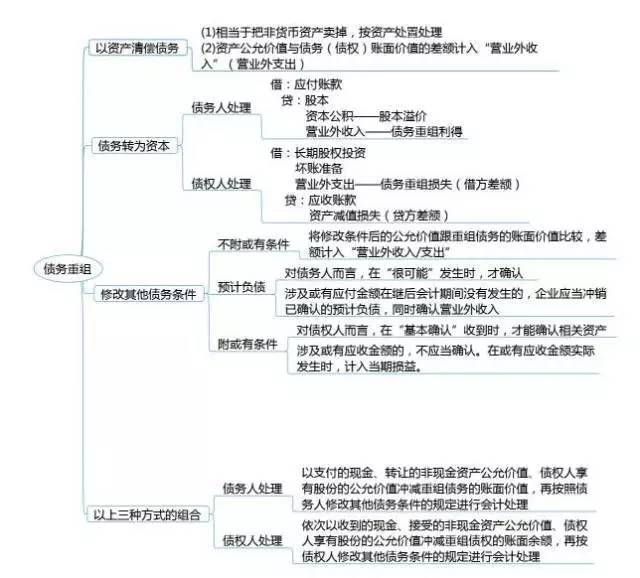

2、债务重组

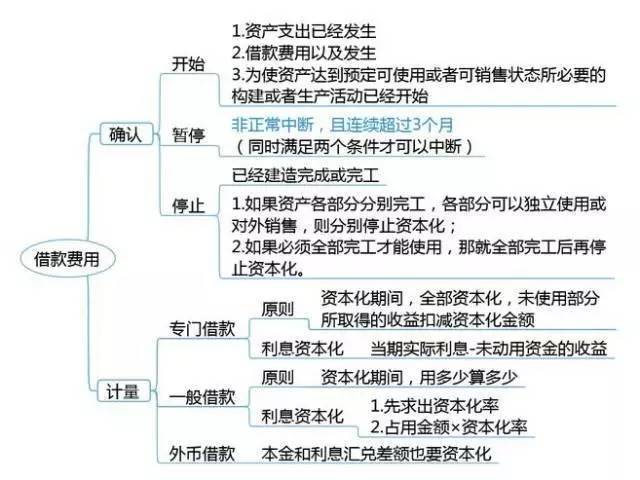

3、借款费用

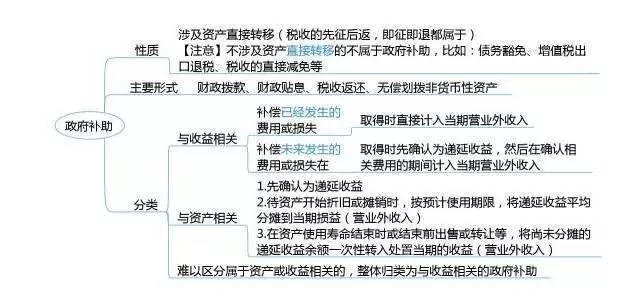

4、政府补助

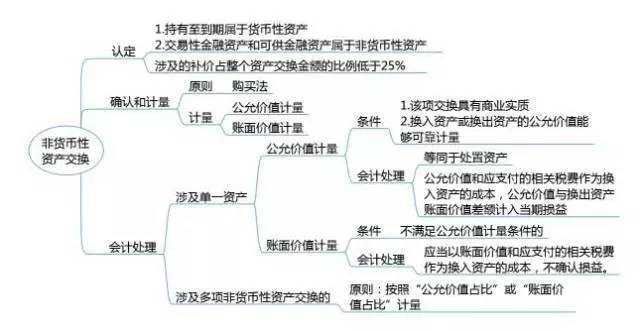

5、非货币性资产交换

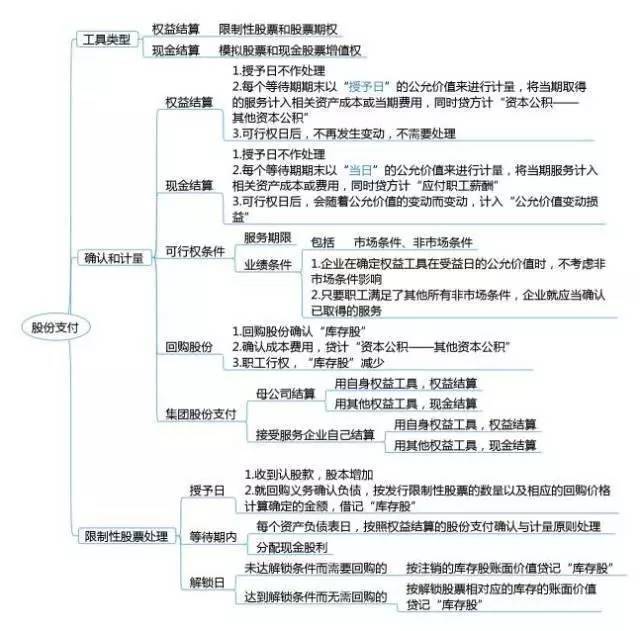

6、股份支付

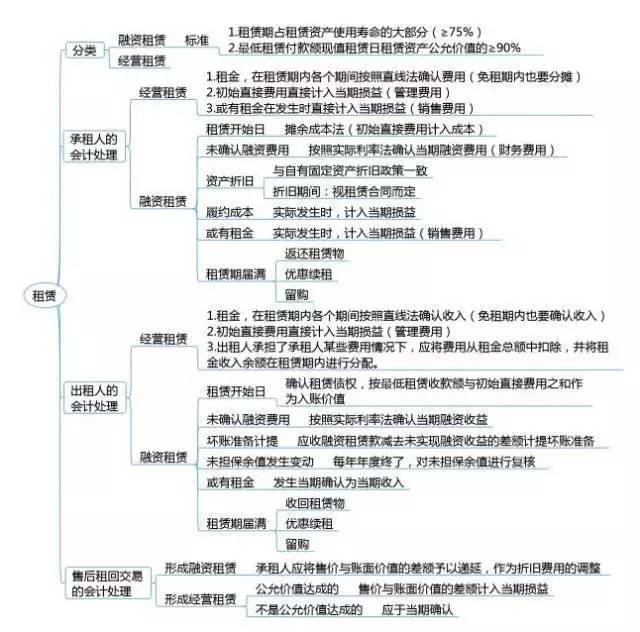

7、租赁

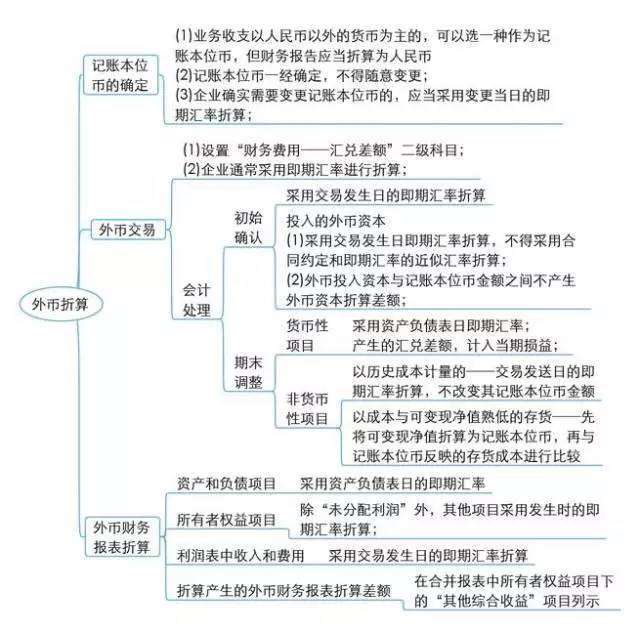

8、外币折算

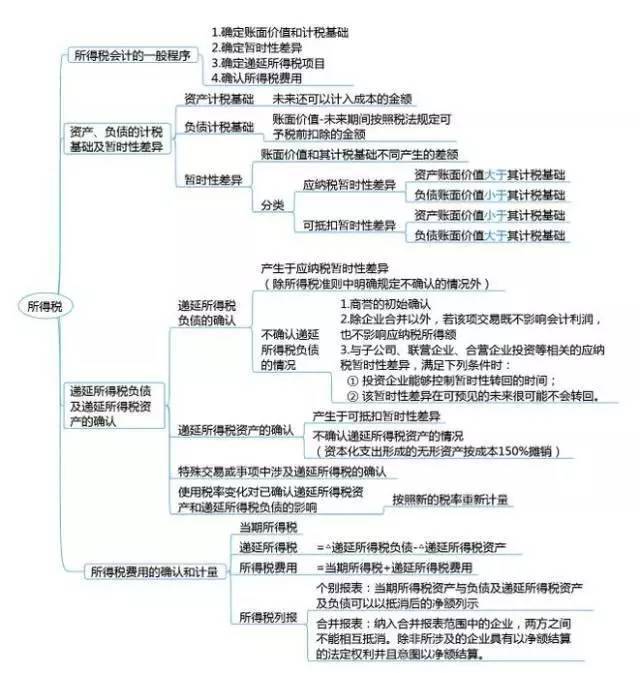

9、所得税

或有事项、债务重组、政府补助等都是比较特殊的会计业务内容。我们把他们单拿出来,是因为,他们虽说也是会计六大要素中的相关内容,但还是有一些特别需要注意的地方。

这些思维导图可以清楚地描绘这几大需要特殊处理的会计业务的关键点,一起来看看吧~

1、或有事项

2、债务重组

3、借款费用

4、政府补助

5、非货币性资产交换

6、股份支付

7、租赁

8、外币折算

9、所得税