北京、天津、江苏、浙江、安徽、福建、湖北、宁波、厦门、深圳、广东省(直辖市、计划单列市)财政厅(局)、国家税务局、地方税务局,中国人民银行营业管理部、天津、南京、武汉、广州分行、杭州、合肥、福州中心支行、宁波、厦门、深圳市中心支行,财政部驻北京、天津、江苏、浙江、安徽、福建、湖北、宁波、厦门、深圳、广东省(直辖市、计划单列市)财政监察专员办事处:

根据经国务院同意的《营业税改征增值税试点方案》(财税〔2011〕110号)有关规定,为做好营业税改征增值税扩大试点工作,现就今年扩大试点地区改征增值税(以下简称改征增值税)后有关预算管理事宜通知如下:

一、关于改征增值税的收入划分。试点期间收入归属保持不变,原归属试点地区的营业税收入,改征增值税后仍全部归属试点地区,改征增值税税款滞纳金、罚款收入也全部归属试点地区。改征增值税收入不计入中央对试点地区增值税和消费税税收返还基数。因营业税改征增值税试点发生的财政收入变化,由中央和试点地区按照现行财政体制相关规定分享或分担。

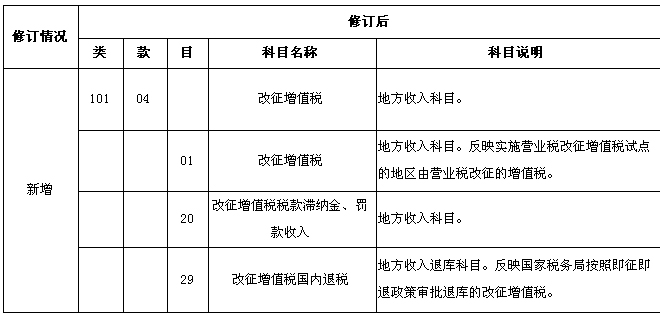

二、关于改征增值税的科目修订。为便于准确反映、核算改征增值税收入,从2012年起,在《政府收支分类科目》中增设1010104项“改征增值税”科目,其下设01目“改征增值税”、20目“改征增值税税款滞纳金、罚款收入”、29目“改征增值税国内退税”。具体修订情况及科目说明见附件。

三、关于改征增值税的收入缴库。收入上缴时,试点地区各级国税部门应根据纳税人申报情况生成单独的缴款书,预算科目填列1010104项“改征增值税”下的相关目级科目,预算级次填列“地方级”。具体缴库流程按照《中华人民共和国国家金库条例实施细则》((89)财预字第68号)有关规定执行,采用电子缴库方式的,按照财税库银税收收入电子缴库有关规定执行。补缴和退还本通知实施前的相关营业税,按照本通知修订前的原科目和缴库办法办理。

四、关于改征增值税的收入退库。按照即征即退政策审批退库的改征增值税,全部由试点地区财政负担,比照现行增值税即征即退流程办理,列101010429目“改征增值税国内退税”。改征增值税出口退税的负担比例及办理流程另行规定。

五、其他事宜。纳税人兼有适用一般计税方法计税的应税服务和销售货物或者应税劳务的,按照销项税额的比例划分应纳税额,分别作为改征增值税和现行增值税收入入库。

扩大试点地区各级财税部门、人民银行国库部门,应当认真做好改征增值税的收入收缴工作,明确区分改征增值税与现行增值税收入,防止收入混库,确保试点顺利实施。财政部驻扩大试点地区财政监察专员办事处应加强监督检查,对违反本通知规定的,依照《财政违法行为处罚处分条例》(国务院令第427号)等国家有关规定追究责任。

本通知自试点地区扩大试点实施之日起施行。

附件:2012年政府收支分类科目修订情况表

财政部 中国人民银行 国家税务总局

2012年8月17日

附件:

2012年政府收支分类科目修订情况表